Khái niệm về Thuế nhu nhập cá nhân

Khái niệm cụ thể về thuế thu nhập cá nhân (TNCN) hiện nay vẫn chưa được định nghĩa rõ ràng trong các văn bản pháp luật về thuế tại Việt Nam. Tuy nhiên, dựa trên Luật Thuế thu nhập cá nhân năm 2007 (đã được sửa đổi, bổ sung năm 2012 và 2014), cùng với các nghị định và thông tư hướng dẫn, Tikop xin giải thích đơn giản như sau:

Thuế thu nhập cá nhân là loại thuế áp dụng với hầu hết các khoản thu nhập mà một cá nhân kiếm được trong một khoảng thời gian nhất định, bao gồm tiền lương, tiền đầu tư và các khoản thu nhập khác.

Nói cách khác, đây là tổng hợp các nguồn thu nhập thực tế mà cá nhân hoặc hộ gia đình nhận được. Các khoản thu nhập này thường phải chịu thuế theo quy định của pháp luật.

Đối tượng phải nộp thuế TNCN

Đối tượng phải nộp thuế thu nhập cá nhân được quy định tại Điều 2 Luật Thuế thu nhập cá nhân năm 2007 như sau:

Các cá nhân cư trú có thu nhập chịu thuế phát sinh tại Việt Nam hoặc ngoài lãnh thổ Việt Nam; các cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam.

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có đăng ký hộ khẩu thường trú hoặc có hợp đồng thuê nhà với thời hạn từ 183 ngày trở lên trong năm tính thuế.

Các thu nhập phải chịu thuế TNCN

Theo Điều 3 Luật Thuế thu nhập cá nhân năm 2007 (sửa đổi năm 2014), các khoản thu nhập phải chịu thuế bao gồm:

1. Thu nhập từ kinh doanh:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Thu nhập từ hoạt động hành nghề độc lập (có chứng chỉ hành nghề hợp pháp).

2. Thu nhập từ tiền lương, tiền công:

- Tiền lương, tiền công.

- Các khoản phụ cấp, trợ cấp và các khoản có tính chất tiền lương, tiền công khác.

- Tiền thù lao, tiền công tác phí và các khoản khác theo quy định của pháp luật.

3. Thu nhập từ đầu tư vốn:

- Lãi tiền gửi, tiền cho vay.

- Cổ tức, lợi nhuận được chia.

- Lợi tức từ góp vốn, mua cổ phần, trái phiếu và các hình thức đầu tư vốn khác.

4. Thu nhập từ chuyển nhượng vốn:

- Thu nhập từ chuyển nhượng phần vốn góp trong các tổ chức kinh tế.

- Thu nhập từ chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

5. Thu nhập từ chuyển nhượng bất động sản:

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất.

- Thu nhập từ chuyển nhượng quyền sở hữu, quyền sử dụng nhà ở.

- Thu nhập từ chuyển nhượng quyền thuê đất, thuê mặt nước.

- Các khoản thu nhập khác từ chuyển nhượng bất động sản.

6. Thu nhập từ trúng thưởng:

- Trúng xổ số.

- Trúng thưởng từ các hình thức khuyến mại.

- Trúng thưởng từ cá cược, trò chơi có thưởng.

7. Thu nhập từ bản quyền, nhượng quyền thương mại:

- Thu nhập từ chuyển giao, chuyển nhượng quyền sử dụng các sản phẩm thuộc quyền sở hữu trí tuệ.

- Thu nhập từ chuyển giao công nghệ, chuyển nhượng quyền thương mại.

8. Thu nhập từ nhận thừa kế, quà tặng:

- Thu nhập từ thừa kế là chứng khoán, bất động sản, phần vốn góp trong doanh nghiệp và các tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng.

- Thu nhập từ quà tặng là chứng khoán, bất động sản, phần vốn góp trong doanh nghiệp và các tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng.

Thu nhập được miễn thuế TNCN

Các loại thu nhập được thông qua việc miễn thuế thu nhập cá nhân dựa theo Điều 4 Luật Thuế thu nhập cá nhân ban hành năm 2007 (sửa đổi năm 2014), cụ thể như sau:

-

Thu nhập đến từ việc chuyển nhượng bất động sản giữa những người có quan hệ huyết thống hoặc có quan hệ hợp pháp như vợ chồng, bố mẹ nuôi.

-

Thu nhập đến từ việc chuyển nhượng nhà ở, hoặc quyền sử dụng đất ở và các tài sản gắn liền với đất ở của cá nhân chuyển nhượng.

-

Thu nhập đến từ giá trị của quyền sử dụng đất của các cá nhân được Nhà nước giao đất.

-

Thu nhập đến từ việc nhận thừa kế, hoặc nhận quà tặng là bất động sản giữa những người trong gia đình.

-

Thu nhập của các hộ gia đình, hoặc các cá nhân trực tiếp sản xuất nông nghiệp, hoặc lâm nghiệp, làm muối, hay nuôi trồng, đánh bắt thuỷ sản nhưng không qua dây chuyền sơ chế ra thành phẩm.

-

Thu nhập đến từ chuyển đổi mục đích sử dụng đất nông nghiệp của hộ gia đình, hay cá nhân được Nhà nước giao để tiến hành sản xuất.

-

Thu nhập đến từ lãi của tiền gửi tại các tổ chức tín dụng, hoặc lãi từ những hợp đồng bảo hiểm nhân thọ.

-

Thu nhập đến từ tiền lương làm thêm giờ ngoài giờ hành chính.

-

Thu nhập đến từ tiền lương hưu được chi trả thông qua các Quỹ bảo hiểm.

-

Thu nhập đến từ các khoản học bổng.

Vai trò của thuế TNCN

Thuế thu nhập cá nhân đóng vai trò quan trọng với nhiều ý nghĩa:

- Nguồn thu quan trọng cho ngân sách nhà nước: Trong bối cảnh tự do hóa thương mại khiến thu từ thuế xuất nhập khẩu giảm, TNCN trở thành nguồn thu ngân sách quan trọng để đảm bảo các khoản chi cho phát triển kinh tế - xã hội.

- Công cụ điều tiết thu nhập: Thuế TNCN giúp điều tiết thu nhập giữa các nhóm dân cư, góp phần thu hẹp khoảng cách giàu nghèo, đảm bảo công bằng xã hội.

- Hỗ trợ điều tiết kinh tế vĩ mô: Thông qua các chính sách ưu đãi, miễn giảm thuế, Nhà nước có thể định hướng hành vi tiêu dùng và đầu tư của người dân, từ đó thúc đẩy tăng trưởng kinh tế.

Tại sao phải nộp thuế TNCN

Việc nộp thuế thu nhập cá nhân không chỉ là nghĩa vụ pháp lý mà còn mang nhiều ý nghĩa thiết thực:

- Thực hiện nghĩa vụ công dân: Nộp thuế là nghĩa vụ của mọi công dân theo quy định của pháp luật, góp phần xây dựng đất nước.

- Đóng góp vào ngân sách nhà nước: Số thuế bạn đóng sẽ được sử dụng cho các mục đích phục vụ cộng đồng như xây dựng cơ sở hạ tầng, giáo dục, y tế, an sinh xã hội.

- Thúc đẩy công bằng xã hội: Người có thu nhập cao đóng góp nhiều hơn, giúp Nhà nước có nguồn lực hỗ trợ những người có hoàn cảnh khó khăn.

- Tạo điều kiện phát triển kinh tế: Nguồn thu từ thuế giúp Nhà nước đầu tư phát triển kinh tế, tạo thêm việc làm và cơ hội cho người lao động.

Cách tính thuế thu nhập cá nhân

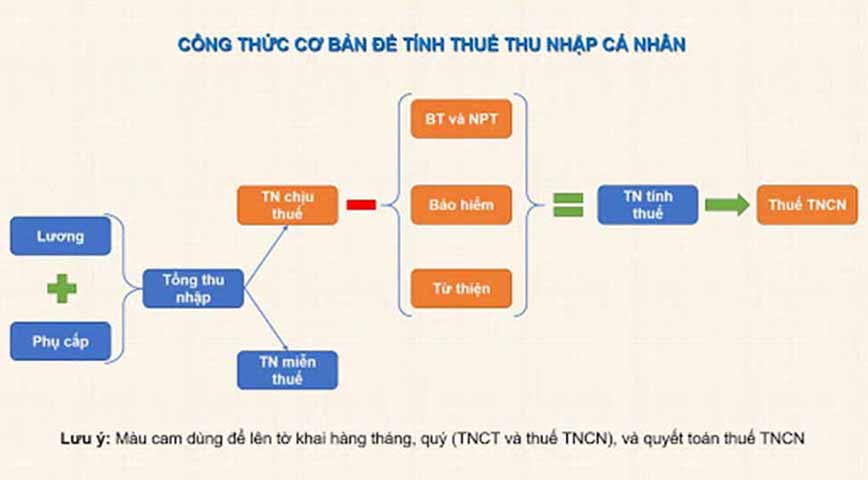

Cách tính thuế thu nhập cá nhân phụ thuộc vào từng đối tượng và loại thu nhập. Dưới đây là công thức tính cơ bản:

Công thức chung:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Đối với cá nhân cư trú tại Việt Nam

Trường hợp 1: Cá nhân có hợp đồng lao động từ 3 tháng trở lên

Áp dụng công thức tính theo biểu thuế lũy tiến từng phần với các bước như sau:

Bước 1: Tính tổng thu nhập từ tiền lương, tiền công

Bước 2: Tính các khoản được miễn thuế (nếu có)

Bước 3: Tính thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế

Bước 4: Tính các khoản được giảm trừ:

- Giảm trừ gia cảnh cho bản thân: 11 triệu đồng/tháng (132 triệu đồng/năm)

- Giảm trừ gia cảnh cho người phụ thuộc: 4,4 triệu đồng/người/tháng

- Các khoản đóng bảo hiểm bắt buộc

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có)

Bước 5: Tính thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Bước 6: Áp dụng biểu thuế lũy tiến từng phần để tính thuế phải nộp

| Bậc thuế | Thu nhập tính thuế/năm (triệu đồng) | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

|---|---|---|---|

| 1 | Đến 120 | Đến 10 | 5% |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10% |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20% |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30% |

| 5 | Trên 1.200 | Trên 100 | 35% |

Trường hợp 2: Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng

Theo Điều 25 Thông tư 111/2013/TT-BTC:

- Nếu thu nhập dưới 2 triệu đồng/lần: Không phải khấu trừ thuế.

- Nếu thu nhập từ 2 triệu đồng/lần trở lên: Khấu trừ thuế 10%.

Thuế TNCN phải nộp = 10% × Thu nhập trước thuế

Đối với cá nhân không cư trú tại Việt Nam

Cá nhân không cư trú không được tính các khoản giảm trừ gia cảnh. Thuế suất áp dụng là 20% trên tổng thu nhập chịu thuế.

Thuế TNCN phải nộp = 20% × Thu nhập chịu thuế

Lưu ý: Cá nhân không cư trú vẫn được trừ các khoản đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, và các khoản đóng góp từ thiện, nhân đạo, khuyến học theo quy định.

Một số các thông tin về thuế thu nhập cá nhân

Thời hạn nộp thuế thu nhập cá nhân

Thời hạn nộp thuế TNCN được quy định như sau:

Đối với tổ chức, cá nhân trả thu nhập (khấu trừ thuế): Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh khấu trừ thuế.

Đối với cá nhân tự kê khai, nộp thuế:

- Hàng quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo.

- Hàng năm (quyết toán): Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Khấu trừ thuế thu nhập cá nhân với tiền hoa hồng

Tiền hoa hồng từ bán hàng, môi giới được coi là thu nhập từ tiền lương, tiền công. Do đó, các khoản này thuộc diện chịu thuế TNCN và phải được khấu trừ thuế theo quy định.

Người trả tiền hoa hồng có trách nhiệm khấu trừ và nộp thuế thay cho người nhận.

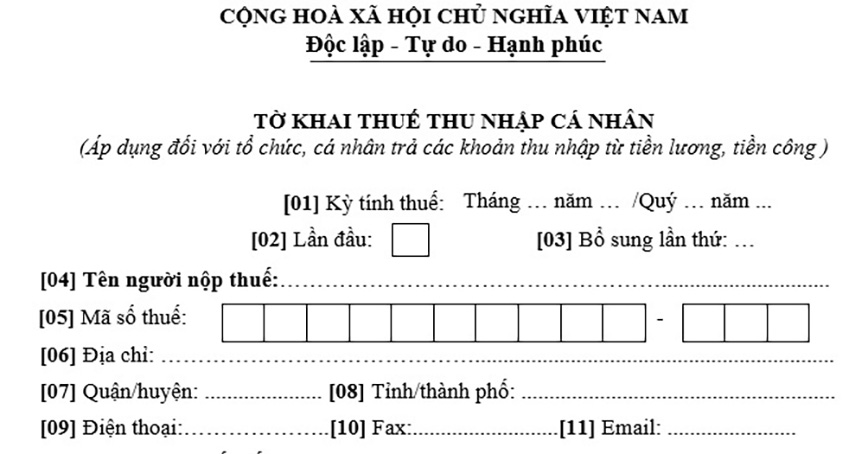

Tờ khai thuế thu nhập cá nhân

Hiện nay có nhiều mẫu tờ khai thuế TNCN được sử dụng tùy theo từng trường hợp cụ thể. Các mẫu tờ khai chính bao gồm:

- Mẫu 02/KK-TNCN: Tờ khai quyết toán thuế (dành cho cá nhân)

- Mẫu 03/BĐS-TNCN: Tờ khai thuế thu nhập từ chuyển nhượng bất động sản

- Mẫu 04/CNV-TNCN: Tờ khai thuế của người nước ngoài

- Mẫu 05/KK-TNCN: Tờ khai thuế thu nhập từ nhượng quyền thương mại

- Mẫu 06/TNCN: Bảng kê thu nhập và thuế TNCN đã khấu trừ

Bạn có thể xem và tải các mẫu tờ khai thuế TNCN tại Thông tư 80/2021/TT-BTC

Xem và tải các mẫu tờ khai thuế TNCN tại Thông tư 80/2021/TT-BTC.

Quyết toán thuế thu nhập cá nhân với lao động nước ngoài

Cách quyết toán thuế TNCN đối với lao động nước ngoài phụ thuộc vào tình trạng cư trú:

1. Lao động nước ngoài là cá nhân cư trú:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong năm tính thuế.

- Có hợp đồng lao động từ 3 tháng trở lên: Áp dụng biểu thuế lũy tiến từng phần (5% - 35%).

- Có hợp đồng lao động dưới 3 tháng: Áp dụng thuế suất 10% trên tổng thu nhập.

2. Lao động nước ngoài không cư trú:

- Có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế.

- Không có nơi ở thường xuyên tại Việt Nam.

- Áp dụng thuế suất 20% trên tổng thu nhập chịu thuế.

Cách hạch toán thuế thu nhập cá nhân

Tùy vào từng trường hợp kinh doanh cụ thể mà cách để hạch toán thuế thu nhập cá nhân cũng sẽ được thực hiện dựa theo các cách xử lý khác nhau.

Sau đây sẽ là một số các trường hợp thường gặp trong việc tiến hành hạch toán thuế thu nhập cá nhân đối với mỗi tổ chức, cũng như doanh nghiệp.

-

Trường hợp 1: Khi tính và hạch toán các khoản sẽ được khấu trừ thuế thu nhập cá nhân trừ vào tiền lương, hoặc tiền công của người lao động.

-

Trường hợp 2: Các tổ chức, hoặc doanh nghiệp khi tiến hành trả tiền lương cho toàn bộ người lao động sẽ được quy định là lương Net.

-

Trường hợp 3: Khi tiến hành thanh toán các khoản lợi nhuận hoặc cổ tức cho các chủ sở hữu.

-

Trường hợp 4: Khi tiến hành nộp thuế thu nhập cá nhân trực tiếp về ngân sách của Nhà nước

Cách tra cứu thuế thu nhập cá nhân đã nộp

Bạn có thể tra cứu thông tin thuế TNCN đã nộp qua các cách sau:

1. Tra cứu qua hóa đơn nộp thuế: Lưu giữ các biên lai, chứng từ nộp thuế để đối chiếu.

2. Tra cứu trên website Tổng cục Thuế:

- Truy cập: https://tracuunnt.gdt.gov.vn

- Nhập mã số thuế cá nhân để tra cứu thông tin.

3. Tra cứu qua ứng dụng eTax Mobile:

- Tải ứng dụng eTax Mobile trên điện thoại.

- Đăng nhập và tra cứu thông tin thuế đã nộp.

4. Tra cứu qua Cổng dịch vụ công Quốc gia: Truy cập vào mục thuế và tra cứu thông tin thuế cá nhân.

Điều kiện để được miễn thuế thu nhập cá nhân

Để được miễn thuế TNCN, thu nhập của bạn phải thuộc một trong các trường hợp sau:

- Thu nhập từ chuyển nhượng bất động sản giữa những người thân thích.

- Thu nhập từ chuyển nhượng nhà ở, đất ở duy nhất.

- Thu nhập từ giá trị quyền sử dụng đất do Nhà nước giao.

- Thu nhập từ thừa kế, quà tặng giữa những người thân thích.

- Thu nhập từ sản xuất nông nghiệp, lâm nghiệp, thủy sản chưa chế biến.

- Thu nhập từ chuyển đổi đất nông nghiệp.

- Lãi tiền gửi ngân hàng, lãi bảo hiểm nhân thọ.

- Tiền làm thêm giờ.

- Tiền lương hưu.

- Học bổng.

- Tiền bồi thường theo quy định pháp luật.

- Tiền từ các quỹ từ thiện, nhân đạo.

- Tiền viện trợ từ nước ngoài.

Cách tra cứu mã số thuế TNCN

Bạn có thể tra cứu mã số thuế cá nhân qua các cách sau:

1. Tra cứu qua ứng dụng di động: Sử dụng các app tra cứu mã số thuế trên điện thoại.

2. Tra cứu trên website Tổng cục Thuế:

- Truy cập: https://tracuunnt.gdt.gov.vn

- Nhập họ tên, số CMND/CCCD để tra cứu.

3. Tra cứu qua Cổng thông tin thuế điện tử:

- Truy cập: https://thuedientu.gdt.gov.vn

- Đăng nhập và tra cứu thông tin mã số thuế.

4. Tra cứu trực tiếp tại Chi cục Thuế: Mang theo CMND/CCCD đến Chi cục Thuế nơi cư trú để được hỗ trợ.

Cá nhân được hoàn thuế khi nào?

Theo Điều 8 Luật Thuế thu nhập cá nhân năm 2007, cá nhân được hoàn thuế trong các trường hợp sau:

1. Số thuế đã nộp lớn hơn số thuế phải nộp: Khi quyết toán thuế cuối năm, nếu tổng số thuế đã khấu trừ và tạm nộp lớn hơn số thuế phải nộp theo quy định, bạn sẽ được hoàn lại phần chênh lệch.

2. Thu nhập tính thuế không đủ điều kiện chịu thuế: Nếu thu nhập tính thuế của bạn thấp hơn mức khởi điểm chịu thuế nhưng đã bị khấu trừ, bạn sẽ được hoàn thuế.

3. Các trường hợp khác: Theo quyết định của cơ quan thuế có thẩm quyền trong các trường hợp đặc biệt.

Hình thức xử phạt với cá nhân trốn thuế

Hành vi trốn thuế bị xử phạt nghiêm khắc theo Điều 200 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017):

Đối với cá nhân:

- Phạt tiền từ 100 triệu đến 4,5 tỷ đồng.

- Hoặc phạt tù từ 3 tháng đến 7 năm tùy theo mức độ vi phạm.

- Có thể bị cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1 - 5 năm.

Đối với tổ chức:

- Phạt tiền từ 300 triệu đến 10 tỷ đồng.

- Đình chỉ hoạt động từ 6 tháng đến vĩnh viễn tùy theo mức độ vi phạm.

- Có thể bị cấm kinh doanh, cấm hoạt động trong lĩnh vực nhất định từ 1 - 3 năm.

Kết luận

Trên đây là tất cả thông tin trả lời cho câu hỏi thuế thu nhập cá nhân là gì mà Tikop đã tổng hợp và gửi tới các bạn. Hy vọng với các thông tin trên đây các bạn đã có thêm các hiểu biết cũng như các kiến thức để tuân thủ việc đóng góp loại thuế này đối với ngân sách nhà nước.