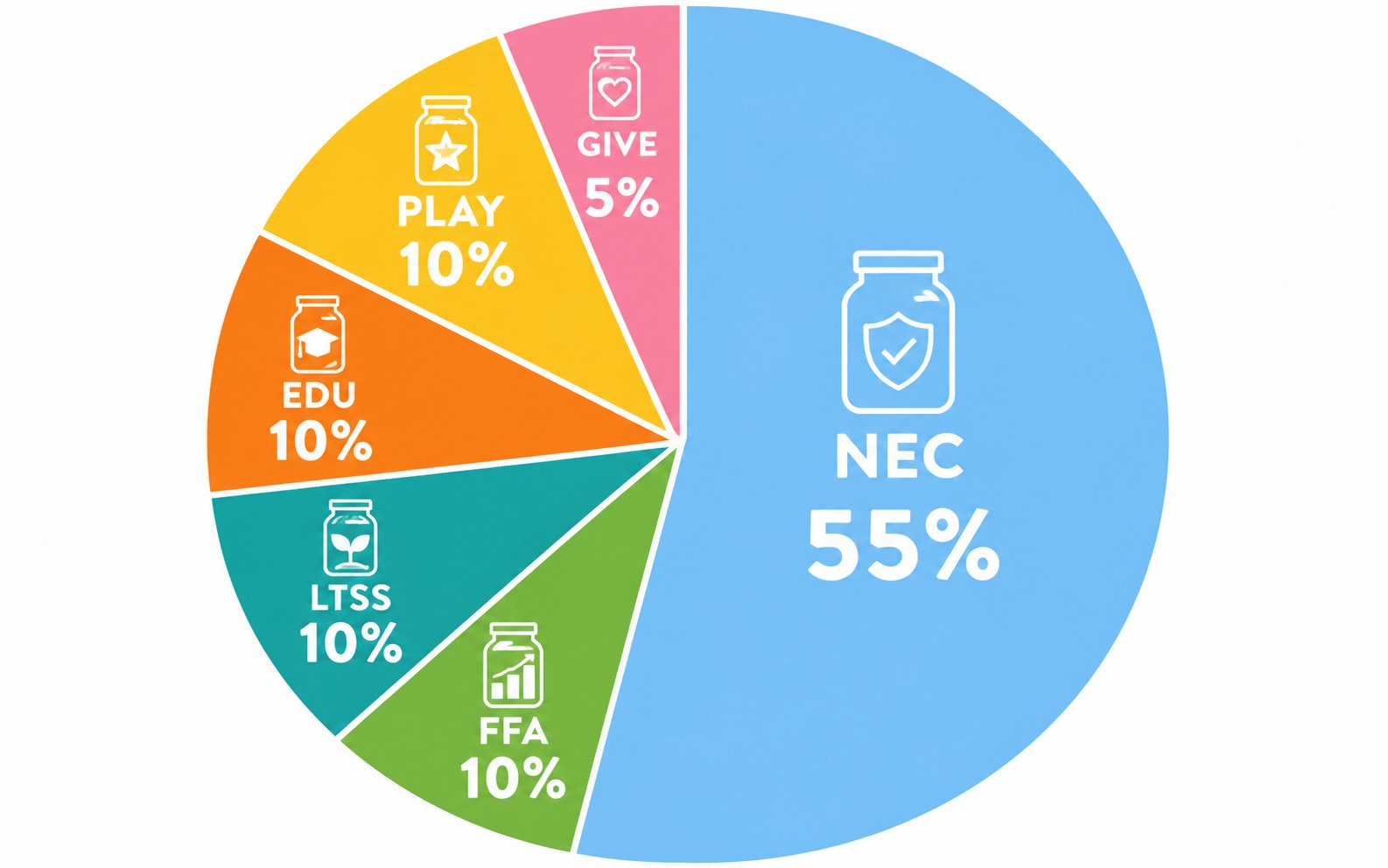

6 Lọ Là Gì? Tỷ Lệ Phân Bổ Chuẩn

Theo phương pháp 6 chiếc lọ của T. Harv Eker, toàn bộ thu nhập được chia thành 6 phần với tỷ lệ cố định ngay từ ngày nhận lương.

Mỗi lọ có tên, tỷ lệ và mục đích rõ ràng:

| Lọ | Tên gọi | Tỷ lệ | Mục đích |

| 1 | NEC (Necessities) | 55% | Chi tiêu sinh hoạt thiết yếu |

| 2 | FFA (Financial Freedom) | 10% | Đầu tư, xây dựng tự do tài chính |

| 3 | LTSS (Long-Term Saving) | 10% | Tiết kiệm dài hạn: nhà, xe, học phí |

| 4 | EDU (Education) | 10% | Học hỏi, phát triển bản thân |

| 5 | PLAY (Hưởng thụ) | 10% | Chi tiêu vui vẻ không cần giải thích |

| 6 | GIVE (Cho đi) | 5% | Từ thiện, quà tặng, hỗ trợ gia đình |

Điều làm cho cách chia lương 6 lọ này khác biệt so với các phương pháp khác chính là sự tồn tại của lọ FFA.

Phần lớn hệ thống quản lý tiền bạc chỉ nói đến tiết kiệm, nhưng FFA dành riêng cho đầu tư tạo thu nhập thụ động và không bao giờ được tiêu vào việc gì khác.

Lọ PLAY cũng thường bị đánh giá thấp. Nhưng không có khoản "tự thưởng hợp lệ" chính là lý do phổ biến nhất khiến người ta bỏ cuộc giữa chừng và vỡ kế hoạch chi tiêu cuối tháng.

Ví Dụ Cụ Thể Theo Mức Lương Việt Nam

Lý thuyết rõ rồi. Bây giờ là con số thực tế.

Lương 10 Triệu/Tháng

| Lọ | Tỷ lệ | Số tiền |

| NEC (sinh hoạt) | 55% | 5.500.000đ |

| FFA (đầu tư) | 10% | 1.000.000đ |

| LTSS (tiết kiệm dài hạn) | 10% | 1.000.000đ |

| EDU (học tập) | 10% | 1.000.000đ |

| PLAY (hưởng thụ) | 10% | 1.000.000đ |

| GIVE (cho đi) | 5% | 500.000đ |

Lọ PLAY 1 triệu mỗi tháng có thể dùng cho một bữa tối tốt, một buổi xem phim hay mua cuốn sách muốn đọc từ lâu.

Tháng này dùng hết, tháng sau reset về 1 triệu mới.

Không cần giải thích với bản thân, không cần cảm giác tội lỗi.

Lọ FFA 1 triệu mỗi tháng thì không tiêu vào bất kỳ thứ gì.

Đây là tiền đi làm việc thay cho bạn.

Lương 15 Triệu/Tháng

| Lọ | Tỷ lệ | Số tiền |

| NEC (sinh hoạt) | 55% | 8.250.000đ |

| FFA (đầu tư) | 10% | 1.500.000đ |

| LTSS (tiết kiệm dài hạn) | 10% | 1.500.000đ |

| EDU (học tập) | 10% | 1.500.000đ |

| PLAY (hưởng thụ) | 10% | 1.500.000đ |

| GIVE (cho đi) | 5% | 750.000đ |

Với lương 15 triệu, lọ FFA và LTSS cộng lại đã là 3 triệu mỗi tháng.

Sau một năm là 36 triệu, chưa tính lãi suất.

Đây là số tiền đủ để bắt đầu tích lũy nghiêm túc.

Cách Thiết Lập 6 Lọ Thực Tế

Bạn không cần mua 6 chiếc lọ thủy tinh về nhà để đựng tiền mặt như Harv Eker mô tả trong sách.

Phiên bản hiện đại hoàn toàn có thể thực hiện bằng tài khoản số.

Cách phổ biến nhất là dùng 1 tài khoản ngân hàng chính cho lọ NEC, kết hợp với các ví phụ hoặc tài khoản riêng cho từng lọ còn lại:

- NEC: tài khoản ngân hàng chính, gắn với thẻ ATM dùng hằng ngày

- FFA + LTSS: tài khoản tích lũy có sinh lãi, tự động chuyển vào ngày nhận lương. Đây là nơi [INTERNAL LINK: tự động chuyển vào lọ FFA → /blog/tiet-kiem-tu-dong-nguoi-moi-di-lam] phát huy hiệu quả nhất vì bạn không cần nhớ mỗi tháng

- PLAY: ví điện tử như MoMo hoặc ZaloPay, dễ theo dõi số dư còn lại

- EDU:tài khoản tiết kiệm riêng hoặc ví phụ

- GIVE: phong bì tiền mặt hoặc ví riêng

Với lọ FFA và LTSS, điểm mấu chốt là phải chuyển tự động ngay ngày lương về, không để qua ngày hôm sau.

Các ứng dụng tích lũy như Tikop cho phép đặt lịch giao dịch và sinh lãi từ 4,6% đến 7,5% mỗi năm tùy kỳ hạn, phù hợp để tách bạch 2 lọ này khỏi tài khoản chi tiêu chính.

6 Lọ vs 50/30/20: Nên Chọn Phương Pháp Nào?

Nhiều người biết đến quy tắc 50/30/20 trước khi tìm hiểu về 6 lọ tài chính.

Hai phương pháp này không mâu thuẫn nhau, chỉ phù hợp với những giai đoạn khác nhau.

| Tiêu chí | 6 Lọ | 50/30/20 |

| Mức độ chi tiết | Cao, 6 danh mục riêng biệt | Thấp hơn, 3 nhóm lớn |

| Phù hợp với | Người muốn kiểm soát từng khoản | Người mới bắt đầu quản lý tài chính |

| Điểm nổi bật | Có lọ FFA riêng cho đầu tư | Đơn giản, dễ nhớ |

| Thách thức | 55% NEC có thể quá ít ở đô thị lớn | Không phân biệt rõ tiết kiệm và đầu tư |

Nếu bạn chưa bao giờ quản lý tài chính có hệ thống, bắt đầu với 50/30/20 sẽ dễ duy trì hơn.

Khi đã quen với việc chia tiền theo danh mục, chuyển sang 6 lọ sẽ giúp bạn kiểm soát chi tiết hơn, đặc biệt là tách bạch phần đầu tư ra khỏi phần tiết kiệm thông thường

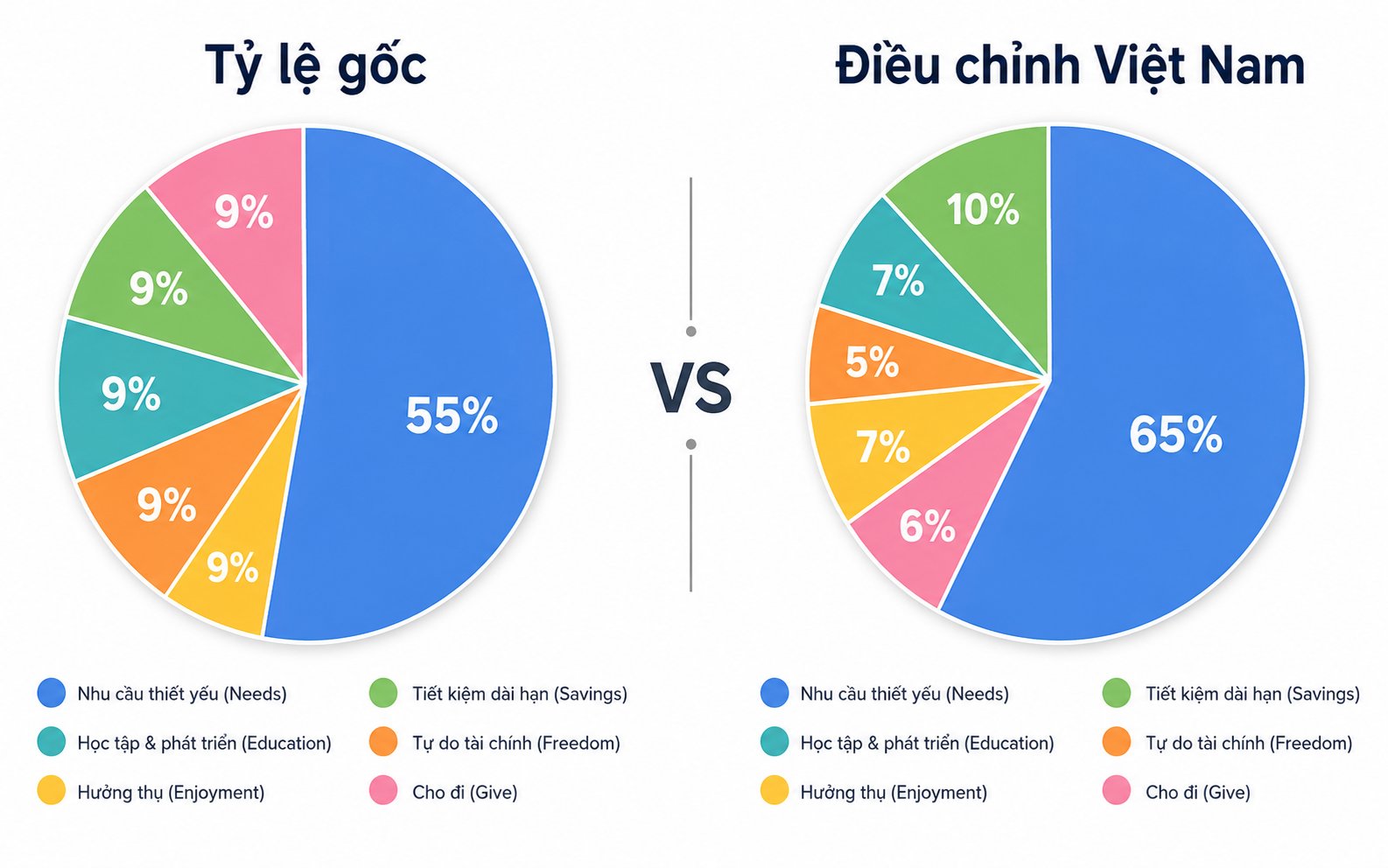

Điều Chỉnh 6 Lọ Cho Người Việt

Tỷ lệ gốc 55% cho NEC được thiết kế dựa trên bối cảnh thu nhập Bắc Mỹ.

Với người đang thuê nhà ở Hà Nội hoặc TP.HCM, 55% thu nhập rất có thể không đủ để trang trải tiền thuê nhà, điện nước và ăn uống cơ bản.

Harv Eker biết điều này.

Ông không yêu cầu bạn bỏ đói để giữ đúng tỷ lệ.

Thay vào đó, nguyên tắc cốt lõi là: không bao giờ hy sinh lọ FFA và LTSS.

Lấy ví dụ thực tế: bạn làm việc tại TP.HCM, lương 12 triệu/tháng.

Tiền thuê phòng 3,5 triệu, xe máy xăng và gửi xe khoảng 800 nghìn, ăn uống và sinh hoạt cơ bản 4 triệu.

Tổng NEC thực tế đã hơn 8 triệu, tức là gần 67% thu nhập. Áp tỷ lệ 55% cứng nhắc là không thực tế.

Một cách điều chỉnh phổ biến cho người Việt:

- NEC: tăng lên 65%

- FFA: giữ nguyên 10%

- LTSS: giảm còn 7%

- EDU: giảm còn 8%

- PLAY: giảm còn 7%

- GIVE: giảm còn 3%

Tổng vẫn là 100%.

FFA vẫn được ưu tiên bảo vệ.

Các lọ khác điều chỉnh theo thực tế từng người.

Khi thu nhập tăng lên, bạn có thể dần đưa tỷ lệ về gần với con số gốc, hoặc giữ nguyên điều chỉnh nhưng tăng số tiền tuyệt đối vào từng lọ.

Không có áp lực phải đạt tỷ lệ sách giáo khoa ngay tháng đầu tiên.

Lưu Ý Quan Trọng Khi Áp Dụng

Tuần đầu áp dụng thường là lúc dễ bỏ cuộc nhất.

Có vài điểm cần nhớ để tránh những lỗi phổ biến.

Đừng bắt đầu với tỷ lệ cứng nhắc nếu tình hình tài chính hiện tại chưa cho phép.

Bắt đầu với FFA 5% thay vì 10% cũng được, miễn là ngay ngày đầu tiên bạn đã tách lọ này ra khỏi tài khoản chi tiêu.

Lọ PLAY là lọ quan trọng nhất để duy trì hệ thống dài hạn.

Nhiều người cắt bỏ hoàn toàn lọ này với lý do "tiết kiệm hơn", nhưng kết quả thường là vỡ kế hoạch sau 2-3 tháng vì không còn khoản nào hợp lệ để chi tiêu cho bản thân.

Tự giác không thể thay thế thiết kế hệ thống.

Review tỷ lệ mỗi quý một lần.

Khi có thêm thu nhập, khi thay đổi chỗ ở hay khi có mục tiêu tài chính mới, bạn cần điều chỉnh lại tỷ lệ cho phù hợp.

Hệ thống 6 lọ không phải thứ thiết lập một lần rồi để yên mãi mãi.

Câu Hỏi Thường Gặp

Tôi có thể bắt đầu với ít hơn 6 lọ không?

Hoàn toàn được.

Nhiều người bắt đầu với 3 lọ: NEC (chi tiêu), FFA+LTSS (tiết kiệm và đầu tư gộp chung), và PLAY (hưởng thụ).

Khi đã có thói quen chia tiền, mở rộng dần ra 6 lọ sẽ dễ hơn nhiều so với cố gắng làm đúng từ đầu.

Nguyên tắc quan trọng là bắt đầu ngay, không phải bắt đầu hoàn hảo.

Lương biến động theo tháng thì áp dụng 6 lọ thế nào?

Nếu thu nhập không cố định (freelance, kinh doanh, hoa hồng), hãy lấy mức lương trung bình 3-6 tháng gần nhất làm căn cứ.

Tháng thu nhập cao hơn trung bình, phần dư đưa vào lọ FFA và LTSS.

Tháng thu nhập thấp hơn, chấp nhận rằng các lọ nhỏ sẽ ít đi, miễn là NEC được đảm bảo.

Không nên dùng lọ FFA để bù NEC trong tháng khó khăn.

Quy tắc 6 lọ có phù hợp với người đang trả nợ không?

Có, nhưng cần điều chỉnh. Khoản trả nợ hằng tháng nên tính vào lọ NEC vì đây là nghĩa vụ bắt buộc.

Khi nợ giảm dần, phần dư từ NEC có thể chuyển dần sang FFA và LTSS.

Một số người tạm thời thu nhỏ lọ PLAY và GIVE khi đang trong giai đoạn trả nợ tập trung, điều này hoàn toàn hợp lý miễn là không xóa bỏ hoàn toàn 2 lọ đó.

Kết Luận

Quy tắc 6 lọ tài chính hoạt động vì nó giải quyết vấn đề thực sự: tiền không có địa chỉ thì sẽ đến những chỗ không rõ ràng.

Khi mỗi đồng lương đã được phân công ngay từ đầu tháng, bạn không phải đưa ra hàng chục quyết định nhỏ về tiền bạc mỗi tuần.

Bước đầu tiên không phải là tính toán tỷ lệ hoàn hảo.

Bước đầu tiên là tách lọ FFA và LTSS ra khỏi tài khoản chi tiêu chính ngay hôm nay.

Dù chỉ là 5% hay 500.000đ, điều quan trọng là tách ra và để tiền đó sinh lãi thay vì nằm chung với tiền ăn uống.

Phần còn lại của hệ thống sẽ tự điều chỉnh theo thời gian khi bạn quen với từng lọ hơn.

---

Lưu ý: Lợi nhuận từ các sản phẩm tích lũy là dự kiến theo kỳ hạn và có thể thay đổi.

Người đọc nên tự đánh giá phù hợp với mục tiêu tài chính cá nhân trước khi quyết định.