Tiết kiệm tiền là gì? (Và vì sao nhiều người thất bại)

Định nghĩa phổ biến nhất về tiết kiệm là "để dành phần tiền không dùng đến."

Nhưng đây chính xác là lý do hầu hết mọi người thất bại.

Khi bạn tiết kiệm "phần còn lại," bạn để chi tiêu quyết định mức tiết kiệm.

Tháng nào chi nhiều thì tiết kiệm ít.

Tháng nào chi hết thì tiết kiệm bằng không.

Không có cấu trúc nào đảm bảo khoản tiết kiệm thực sự hình thành.

Nguyên tắc nền tảng của tài chính cá nhân hiện đại gọi là "pay yourself first" (trả cho bản thân trước).

Nghĩa là: nhận lương, chuyển ngay một khoản vào tài khoản tiết kiệm, rồi mới chi tiêu bằng phần còn lại.

Thứ tự nghe đơn giản nhưng tạo ra sự khác biệt căn bản về hành vi.

Ba sai lầm phổ biến nhất khiến người trẻ thất bại trong tiết kiệm:

Tiết kiệm "những gì còn lại"thay vì chi tiêu "những gì còn lại" sau khi đã tiết kiệm. Như đã phân tích ở trên, đây là lý do số một.

Không có mục tiêu cụ thể."Tiết kiệm cho tương lai" quá mơ hồ để não bộ phản ứng. Não người cần con số rõ ràng: "Tiết kiệm 30 triệu trong 12 tháng để có quỹ khẩn cấp" là mục tiêu hoạt động được.

Bắt đầu quá tham vọng.Tiết kiệm 50% thu nhập ngay tháng đầu sẽ thất bại vì quá đau. Não sẽ tìm mọi lý do để phá vỡ cam kết sau 2-3 tuần.

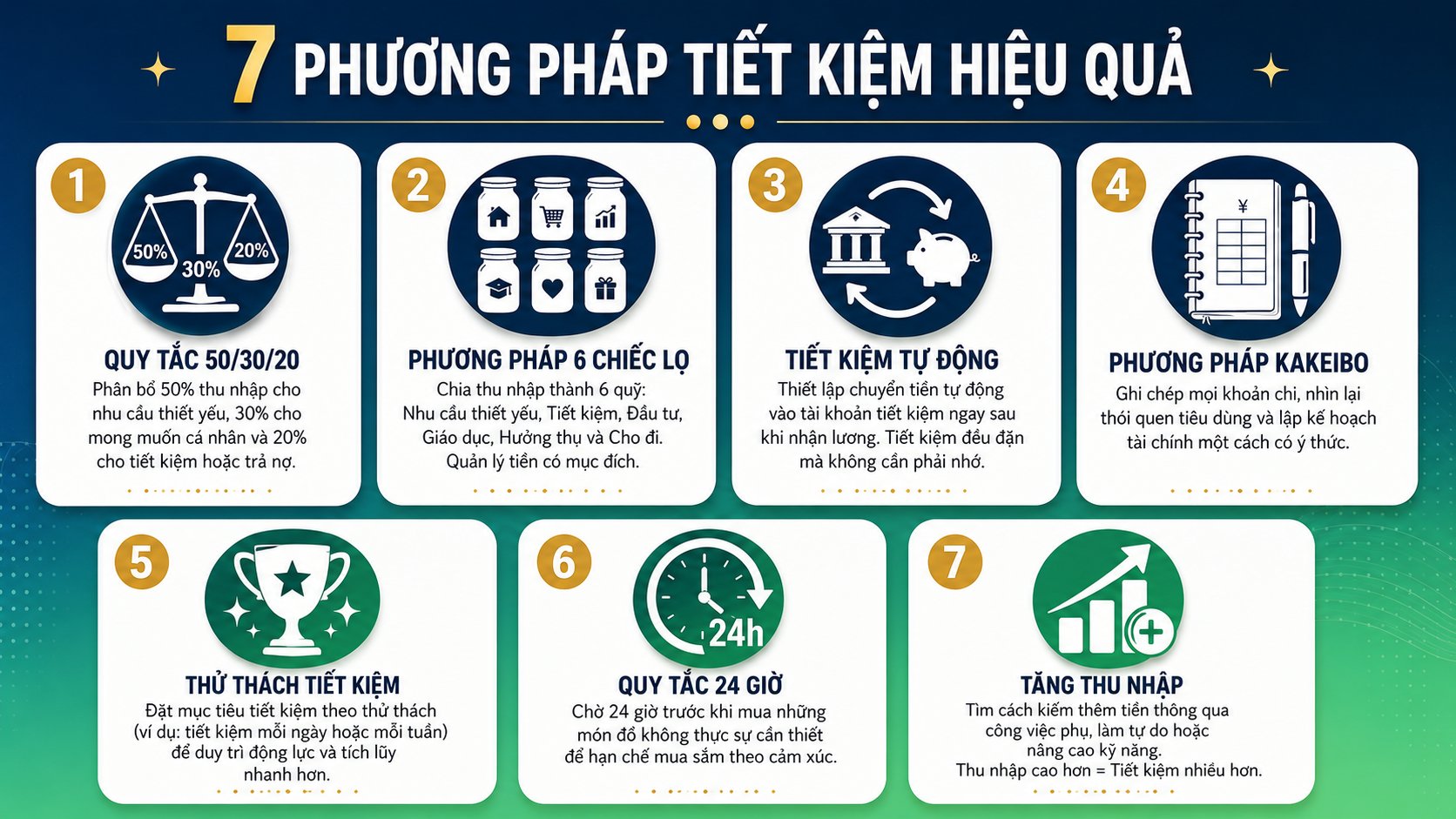

7 phương pháp tiết kiệm tiền đã được kiểm chứng

1. Quy tắc 50/30/20: đơn giản nhất cho người mới

Quy tắc 50/30/20 chia thu nhập sau thuế thành ba phần: 50% cho nhu cầu thiết yếu, 30% cho muốn và 20% cho tiết kiệm cùng trả nợ.

Tác giả Elizabeth Warren phổ biến công thức này trong cuốn "All Your Worth" và nó trở thành điểm xuất phát quen thuộc nhất cho người mới bắt đầu quản lý tài chính.

Ví dụ cụ thể với lương 10 triệu: 5 triệu cho thuê nhà, ăn uống, đi lại; 3 triệu cho giải trí, mua sắm, cà phê; và 2 triệu vào tiết kiệm.

Không cần bảng tính phức tạp, không cần app.

Chỉ cần ba tài khoản tách biệt và kỷ luật giữ ranh giới giữa chúng.

Con số 50/30/20 là điểm xuất phát, không phải luật cứng.

Ai có chi phí nhà ở cao có thể điều chỉnh thành 60/20/20 mà vẫn giữ được nguyên tắc cốt lõi.

[INTERNAL LINK: xem hướng dẫn áp dụng quy tắc 50/30/20 theo thu nhập cá nhân → /blog/phuong-phap-50-30-20-ca-nhan]

2. Phương pháp 6 lọ: phân bổ chi tiết nhất

Phương pháp 6 lọ (JARS system) của T. Harv Eker chia thu nhập thành sáu phần: 55% nhu cầu thiết yếu, 10% đầu tư dài hạn, 10% tiết kiệm ngắn hạn, 10% giáo dục bản thân, 10% hưởng thụ và 5% cho đi. So với 50/30/20, hệ thống này phức tạp hơn nhưng toàn diện hơn.

Điểm đặc biệt là "lọ giáo dục" dành riêng cho khóa học, sách và phát triển kỹ năng.

Đây là khoản đầu tư vào bản thân mà người trẻ thường bỏ qua hoàn toàn, dù về dài hạn nó thường mang lại lợi nhuận cao hơn bất kỳ kênh tài chính nào.

Phù hợp với ai đã thử 50/30/20 và muốn kiểm soát chi tiêu chi tiết hơn, hoặc người muốn đưa mục tiêu dài hạn vào cấu trúc ngân sách hàng tháng.

[INTERNAL LINK: hướng dẫn áp dụng phương pháp 6 lọ → /blog/quy-tac-6-lo-tai-chinh]

3. Tiết kiệm tự động: không cần kỷ luật

Hầu hết mọi người thất bại trong tiết kiệm vì họ phụ thuộc vào ý chí.

Tiết kiệm tự động loại bỏ yếu tố ý chí khỏi phương trình.

Cách thiết lập: Tạo lệnh chuyển khoản tự động từ tài khoản lương sang tài khoản tiết kiệm vào đúng ngày nhận lương.

Khi tiền chưa "nhìn thấy được" trong tài khoản chính, não không đưa ra quyết định chi tiêu với khoản đó.

Các ngân hàng số như MB Bank, Techcombank hay VPBank đều hỗ trợ lệnh chuyển khoản định kỳ miễn phí.

Cài đặt một lần, không cần làm gì thêm.

Khi đã quen với tiết kiệm tự động, bước tiếp theo là chọn nơi gửi số tiền đó để sinh lời thay vì để im trong tài khoản thanh toán.

[INTERNAL LINK: hướng dẫn thiết lập tiết kiệm tự động chi tiết → /blog/tiet-kiem-tu-dong-nguoi-moi-di-lam]

4. Phương pháp Kakeibo: ghi chép theo cách Nhật Bản

Kakeibo (家計簿, đọc là "kah-keh-boh") là phương pháp quản lý tài chính gia đình của người Nhật, ra đời từ năm 1904.

Khác với app theo dõi chi tiêu tự động, Kakeibo dùng sổ tay viết tay.

Hành động vật lý của việc ghi chép tạo ra sự chú ý đến chi tiêu khác hẳn với việc xem thống kê trên điện thoại.

Mỗi tháng, Kakeibo đặt ra bốn câu hỏi: Tháng này bạn có bao nhiêu?

Bạn muốn tiết kiệm bao nhiêu? Bạn đã tiêu bao nhiêu? Bạn có thể cải thiện gì?

Bốn câu hỏi đơn giản nhưng đòi hỏi sự trung thực với bản thân mà ít công cụ nào ép được.

Phương pháp này phù hợp với người muốn hiểu sâu hơn về hành vi chi tiêu của mình, không phải người tìm cách tự động hóa.

5. Tiết kiệm theo thử thách

Thử thách tiết kiệm biến một việc khó thành game. Não người phản ứng tốt với mục tiêu ngắn hạn liên tiếp hơn là một mục tiêu lớn duy nhất.

Thử thách 52 tuần: Tuần 1 tiết kiệm 20.000đ, tuần 2 tiết kiệm 40.000đ, tuần 3 tiết kiệm 60.000đ, cứ thế tăng dần. Đến tuần 52, bạn tiết kiệm 1.040.000đ trong tuần đó. Tổng cuối năm là 27.560.000đ, gần 28 triệu từ việc bắt đầu bằng 20.000đ.

No-spend weekend: Chọn 1-2 cuối tuần mỗi tháng không chi tiêu ngoài cà phê, nhà hàng hay mua sắm. Trung bình mỗi no-spend weekend tiết kiệm được 200.000 đến 500.000đ tùy thói quen.

6. Quy tắc 24 giờ trước khi mua đồ

Mua sắm bốc đồng là kẻ thù số một của tiết kiệm.

Não người phản ứng mạnh với dopamine từ việc mua hàng, và cảm giác đó đạt đỉnh ngay lúc bấm "đặt hàng," không phải khi nhận đồ về nhà.

Quy tắc 24 giờ rất đơn giản: bất kỳ món đồ nào không phải thiết yếu, thêm vào danh sách mong muốn rồi chờ 24 giờ.

Sau 24 giờ, nếu vẫn muốn mua thì mua.

Theo kinh tế học hành vi (behavioral economics), khoảng thời gian chờ đợi phá vỡ vòng lặp dopamine tức thời — cơn bốc đồng thường tan nhanh khi không được thỏa mãn ngay.

Kết hợp thêm danh sách công khai chia sẻ với bạn bè, tính trách nhiệm xã hội sẽ lọc thêm được các quyết định không cần thiết.

7. Tăng thu nhập song song với tiết kiệm

Tiết kiệm bằng cách cắt giảm chi tiêu có giới hạn tự nhiên: bạn không thể cắt giảm dưới mức sống tối thiểu.

Nhưng thu nhập không có giới hạn lý thuyết.

Người đi làm thường có 2-4 tiếng buổi tối và khá rảnh vào cuối tuần.

Các hướng phổ biến: dạy gia sư, làm freelance theo chuyên môn đang có (thiết kế, viết lách, lập trình, kế toán), bán hàng online hoặc bán đồ không dùng đến trên các sàn thương mại.

Ngay cả thêm 1-2 triệu mỗi tháng từ thu nhập phụ, khi được chuyển trực tiếp vào tiết kiệm, có thể tăng tốc đáng kể mục tiêu tài chính.

Bạn nên tiết kiệm bao nhiêu mỗi tháng?

Không có con số "chuẩn" duy nhất. Tiết kiệm bao nhiêu phụ thuộc vào mục tiêu và giai đoạn cuộc sống hiện tại của bạn.

Nhưng có một số mốc tham chiếu hữu ích để bắt đầu.

Tối thiểu 10% là ngưỡng khởi động, đủ để hình thành thói quen mà không quá đau để duy trì.

Lý tưởng 20-30% khi thu nhập đã ổn định và chi phí cố định được kiểm soát tốt.

Bảng ước tính theo mức lương (áp dụng quy tắc 50/30/20):

| Lương tháng | 20% tiết kiệm | 30% tiết kiệm | Mục tiêu tích lũy sau 12 tháng |

| 7 triệu | 1,4 triệu | 2,1 triệu | ~16,8 triệu |

| 10 triệu | 2 triệu | 3 triệu | ~24 triệu |

| 15 triệu | 3 triệu | 4,5 triệu | ~36 triệu |

| 20 triệu | 4 triệu | 6 triệu | ~48 triệu |

Công thức thực tế hơn: (Thu nhập sau thuế – Chi phí cố định thiết yếu) × 50% = mục tiêu tiết kiệm hàng tháng.

Đây là điểm cân bằng giữa tích lũy và duy trì chất lượng sống.

[INTERNAL LINK: xem cách xác định mức tiết kiệm phù hợp theo từng giai đoạn → /blog/tiet-kiem-bao-nhieu-moi-thang-la-du]

Tiết kiệm ở đâu? Lãi suất và công cụ tốt nhất 2026

Tiền tiết kiệm "nằm im" trong tài khoản thanh toán là một sai lầm ẩn.

Lạm phát 4-5%/năm âm thầm ăn mòn sức mua dù số dư tài khoản trông có vẻ không đổi.

Tài khoản tiết kiệm ngân hàng truyền thống an toàn nhất và lãi suất thấp nhất: thường 3-5%/năm không kỳ hạn, 5-6,5%/năm có kỳ hạn.

Phù hợp nhất cho quỹ khẩn cấp cần rút được ngay khi có việc.

Ứng dụng tích lũy như Tikop cho lợi nhuận cạnh tranh hơn: từ 4,6%/năm (không kỳ hạn) đến 7,5%/năm (kỳ hạn 5 tháng) tính đến tháng 4/2026.

Điểm đáng chú ý là Tikop cho phép rút trước một phần tiền trong kỳ hạn, phần còn lại vẫn giữ nguyên lãi suất theo kỳ hạn gốc.

Đây là điểm khác biệt so với tiết kiệm ngân hàng truyền thống thường mất toàn bộ lãi khi rút sớm.

Giao dịch được thực hiện 24/7 kể cả ngày lễ và cuối tuần.

Chứng chỉ quỹ phù hợp với khoản tiền trung và dài hạn, từ 1-2 năm trở lên.

Tiềm năng lợi nhuận cao hơn nhưng giá trị biến động theo thị trường, không phù hợp cho quỹ khẩn cấp cần thanh khoản cao.

So sánh nhanh ba kênh:

| Kênh tiết kiệm | Lợi nhuận ước tính | Rủi ro | Phù hợp cho |

| Tiết kiệm ngân hàng | 3-6,5%/năm | Rất thấp | Quỹ khẩn cấp |

| Tích lũy (ví dụ: Tikop) | 4,6-7,5%/năm | Thấp | Mục tiêu 3-12 tháng |

| Chứng chỉ quỹ | 8-15%/năm (biến động) | Trung bình | Mục tiêu 2 năm trở lên |

[INTERNAL LINK: so sánh chi tiết tiết kiệm online vs ngân hàng truyền thống → /blog/tiet-kiem-online-vs-ngan-hang]

Lộ trình 12 tháng cho người mới

Không cần làm tất cả ngay từ tháng đầu. Hệ thống được xây dựng dần theo ba giai đoạn, mỗi giai đoạn có mục tiêu rõ ràng.

Lấy ví dụ Minh, 26 tuổi, nhân viên marketing tại TP.HCM, lương 9 triệu. Tháng 1/2025 Minh bắt đầu bằng cách chuyển cố định 1 triệu vào tài khoản riêng ngay ngày 5 hàng tháng. Không cần thay đổi thói quen chi tiêu, không cần app phức tạp. Đến tháng 12/2025, Minh có 14 triệu tiết kiệm cộng với lãi suất, đủ để xây quỹ khẩn cấp cho 3 tháng tiếp theo. Lộ trình dưới đây xây dựng từ nguyên tắc tương tự.

Tháng 1-3: Thiết lập nền tảng

Tháng đầu tiên chỉ cần làm một việc: chọn một phương pháp trong 7 phương pháp trên (gợi ý bắt đầu bằng 50/30/20) và thiết lập lệnh chuyển khoản tự động ngay ngày nhận lương.

Không cần bắt đầu bằng con số lớn.

Một triệu mỗi tháng là đủ để tạo thói quen.

Mục tiêu tháng 2 và 3 là xây đủ quỹ khẩn cấp ban đầu: 3 tháng chi phí cố định, khoảng 15-25 triệu với mức sống trung bình ở Hà Nội hoặc TP.HCM. Đây là tấm đệm an toàn trước khi nghĩ đến bất cứ kế hoạch tài chính nào khác.

Tháng 4-6: Tăng tỷ lệ tiết kiệm

Khi thói quen đã hình thành, tăng dần tỷ lệ tiết kiệm thêm 5%. Đây cũng là giai đoạn bắt đầu tìm hiểu về chứng chỉ quỹ, không cần đầu tư ngay mà chỉ cần hiểu cách hoạt động, theo dõi một vài quỹ và đọc báo cáo đơn giản. [INTERNAL LINK: cách xây dựng quỹ dự phòng 6 tháng → /blog/xay-dung-quy-du-phong-6-thang]

Tháng 7-12: Chuyển từ tiết kiệm sang tích lũy

Khi quỹ khẩn cấp đủ 6 tháng chi phí, phân bổ khoản tiết kiệm thêm vào hai hướng: tiết kiệm theo mục tiêu cụ thể (mua xe, du lịch, học thêm) và bắt đầu đầu tư nhỏ vào chứng chỉ quỹ. Tiết kiệm là bảo vệ. Đầu tư là tăng trưởng. Cả hai bổ trợ cho nhau và đều cần thiết trong hành trình tài chính dài hạn.

5 sai lầm tiết kiệm cần tránh

Biết cách làm đúng quan trọng, nhưng biết cách tránh sai còn quan trọng hơn vì một sai lầm có thể xóa bỏ nhiều tháng nỗ lực.

Tiết kiệm phần còn lại thay vì "trả cho bản thân trước."Sai lầm phổ biến nhất và là lý do căn bản tại sao phần lớn kế hoạch tiết kiệm thất bại. Khi chi tiêu là biến số và tiết kiệm là phần dư, tiết kiệm không bao giờ thực sự xảy ra.

Không có mục tiêu rõ ràng."Tiết kiệm để phòng thân" không đủ động lực để duy trì lâu dài. "Tiết kiệm 30 triệu trong 12 tháng để có quỹ khẩn cấp" thì não mới biết phải làm gì và vì sao phải kiên trì.

Bỏ cuộc sau 1-2 tháng thất bại.Tiết kiệm không phải bài thi một lần. Tháng này tiêu vượt ngân sách không có nghĩa là thất bại vĩnh viễn. Có nghĩa là cần điều chỉnh kế hoạch cho tháng sau. Kiên trì quan trọng hơn hoàn hảo.

Tiết kiệm mà không đầu tư. Để 100 triệu trong tài khoản thanh toán không sinh lời, sau 10 năm với lạm phát bình quân 4%/năm (theo số liệu CPI của Tổng cục Thống kê Việt Nam giai đoạn 2015-2024), sức mua thực chỉ còn khoảng 67 triệu. Tiết kiệm là xuất phát điểm, không phải đích đến cuối cùng.

Đặt mục tiêu quá khắt khe. Tiết kiệm 70% thu nhập trong khi vẫn phải trả thuê nhà, ăn uống và xăng xe là bất khả thi về mặt hành vi.

Kế hoạch quá khắt khe phá vỡ sau 3-4 tuần.

Kế hoạch vừa đủ duy trì được 12 tháng tạo ra kết quả vượt trội hơn nhiều.

[INTERNAL LINK: xem thêm các sai lầm tiết kiệm phổ biến cần tránh → /blog/sai-lam-tiet-kiem-pho-bien]

Kết luận: Ba bước bắt đầu từ hôm nay

Tiết kiệm tiền hiệu quả không phải về việc bạn kiếm được bao nhiêu. Nó là về hệ thống bạn xây dựng và duy trì.

Có ba bước để bắt đầu ngay sau khi đọc xong bài này.

Bước một: tính thu nhập thực và chi phí cố định tháng này, chỉ cần 15 phút và một tờ giấy.

Bước hai: chọn một phương pháp trong 7 phương pháp ở trên và thiết lập lệnh chuyển tiền tự động ngay hôm nay, không phải tuần tới.

Bước ba: xác định một mục tiêu cụ thể trong 12 tháng tới, một con số, một cái mốc.

Mọi hệ thống tài chính bền vững đều bắt đầu bằng một quyết định nhỏ được thực hiện đúng hôm nay.

Năm ngoái bạn cũng có thể bắt đầu, nhưng năm đó đã qua.

Thời điểm tốt nhất tiếp theo là ngay lúc này.

Lợi nhuận tích lũy Tikop là dự kiến tại thời điểm đăng bài (04/2026), có thể thay đổi theo thời gian.

Bài viết mang tính chất giáo dục, không phải tư vấn tài chính cá nhân.