Quy tắc 50/30/20 là gì?

Ba con số 50, 30 và 20 đại diện cho ba nhóm chi tiêu, tính trên thu nhập thực nhận mỗi tháng (lương sau thuế và bảo hiểm xã hội):

50% cho nhu cầu thiết yếu (Needs): Những khoản bạn không thể không chi.

Tiền thuê phòng hoặc trả góp nhà, điện nước, ăn uống hàng ngày, đi lại đi làm, bảo hiểm y tế.

Đây là khoản cứng, không thể cắt mà không ảnh hưởng đến cuộc sống cơ bản.

30% cho nhu cầu cá nhân (Wants): Những khoản bạn muốn nhưng không bắt buộc.

Cà phê, ăn nhà hàng, mua sắm quần áo, giải trí, du lịch cuối tuần.

Nhóm này không xấu và không cần loại bỏ hoàn toàn.

Chỉ cần có giới hạn.

20% cho tiết kiệm và đầu tư (Savings):Khoản này có mục tiêu rõ ràng.

Trước tiên là quỹ khẩn cấp tương đương 3 đến 6 tháng chi tiêu.

Sau đó là tiết kiệm dài hạn, trả nợ nếu có và đầu tư khi đã sẵn sàng.

Ví dụ áp dụng với mức lương thực tế

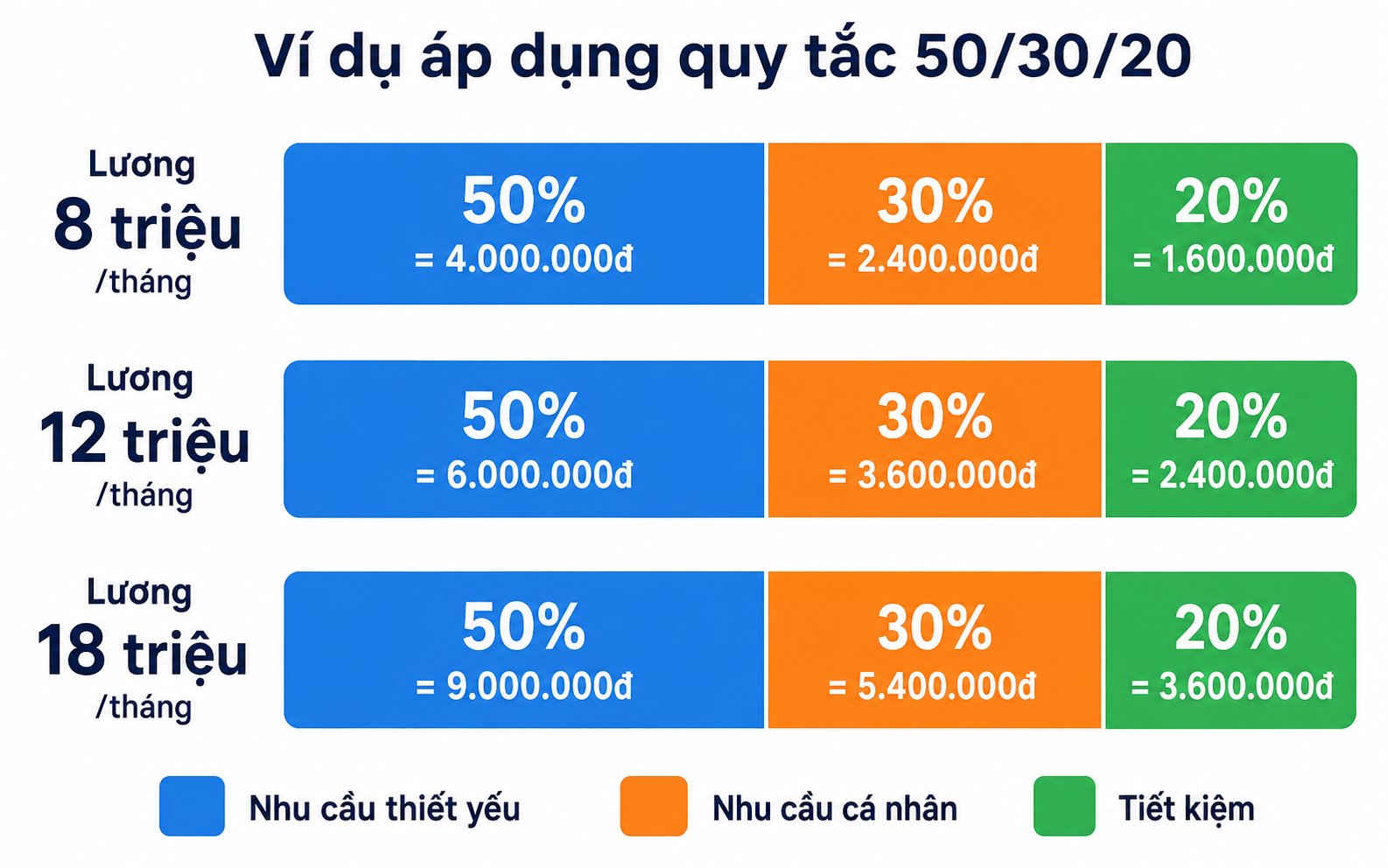

Lương 8 triệu/tháng

| Nhóm | Tỷ lệ | Số tiền |

| Nhu cầu thiết yếu | 50% | 4.000.000đ |

| Nhu cầu cá nhân | 30% | 2.400.000đ |

| Tiết kiệm | 20% | 1.600.000đ |

Với 4 triệu cho nhu cầu thiết yếu ở Hà Nội hoặc TP.HCM, ngân sách sẽ khá chặt: phòng trọ khoảng 2 triệu, ăn uống 1,2 đến 1,5 triệu, đi lại 300 đến 500 nghìn.

Nếu bạn đang ở với gia đình hoặc được hỗ trợ tiền thuê nhà, con số này dễ chịu hơn nhiều.

Lương 12 triệu/tháng

| Nhóm | Tỷ lệ | Số tiền |

| Nhu cầu thiết yếu | 50% | 6.000.000đ |

| Nhu cầu cá nhân | 30% | 3.600.000đ |

| Tiết kiệm | 20% | 2.400.000đ |

Ở mức lương này, bạn có thêm không gian.

6 triệu đủ chi phòng trọ tốt hơn, ăn uống đa dạng hơn và vẫn tiết kiệm được 2,4 triệu mỗi tháng.

Sau 12 tháng, quỹ tiết kiệm đã đạt gần 29 triệu.

Lương 18 triệu/tháng

| Nhóm | Tỷ lệ | Số tiền |

| Nhu cầu thiết yếu | 50% | 9.000.000đ |

| Nhu cầu cá nhân | 30% | 5.400.000đ |

| Tiết kiệm | 20% | 3.600.000đ |

Với 3,6 triệu tiết kiệm mỗi tháng, sau 1 năm bạn có hơn 43 triệu.

Số này đủ để bắt đầu nghĩ đến chứng chỉ quỹ hoặc các kênh đầu tư dài hạn khác.

Phân biệt "nhu cầu" và "muốn" - cái bẫy nhiều người mắc

Đây là phần khó nhất, không phải toán học.

Ăn uống là nhu cầu.

Nhưng đặt Grab Food mỗi buổi trưa vì ngại đi ra ngoài là "muốn."

Điện thoại là nhu cầu để liên lạc và đi làm.

Nhưng nâng cấp lên iPhone đời mới khi máy cũ vẫn chạy tốt là "muốn."

Netflix bản thân nó không thiết yếu, nhưng nếu đó là khoản giải trí duy nhất và bạn xem thường xuyên, nó vẫn có thể nằm trong nhóm wants hợp lý.

Không có danh sách đúng sai tuyệt đối.

Nguyên tắc đơn giản: nếu cắt khoản này, cuộc sống cơ bản của bạn có bị ảnh hưởng không?

Nếu không, đó là wants.

Thử bài tập nhỏ này: liệt kê 10 khoản chi tháng vừa rồi, rồi phân loại từng khoản vào needs hay wants.

Nhiều người ngạc nhiên khi thấy 60 đến 70% chi tiêu của mình thuộc nhóm wants mà không hay biết.

Điều chỉnh cho hoàn cảnh thực tế

50/30/20 là điểm khởi đầu, không phải quy tắc cứng nhắc.

Có ba trường hợp bạn nên điều chỉnh tỷ lệ:

Sống ở TP.HCM hoặc Hà Nội, tiền thuê nhà cao: Chi phí thiết yếu có thể chiếm đến 60% thu nhập. Khi đó, dùng 60/20/20 hợp lý hơn. Đừng cố ép 50% rồi thiếu hụt giữa tháng.

Đang có nợ cần trả nhanh: Ưu tiên dùng 50/20/30, tăng tiết kiệm và trả nợ, giảm wants xuống. Khi nợ được xử lý xong, quay lại 50/30/20 bình thường.

Đang dành tiền mua nhà trong 3 đến 5 năm: Chuyển sang 50/15/35, tăng mạnh khoản tiết kiệm mục tiêu.

Cách triển khai trong 3 bước

Bước 1 - Xác định thu nhập thực tế

Thu nhập thực nhận mỗi tháng là bao nhiêu, sau khi đã trừ thuế thu nhập cá nhân và bảo hiểm xã hội? Đó là con số để tính toán, không phải lương gross trên hợp đồng.

Bước 2 - Phân loại tất cả khoản chi

Liệt kê mọi thứ bạn chi trong tháng vừa rồi. Phân vào 3 nhóm: needs, wants và savings. Tổng mỗi nhóm chiếm bao nhiêu phần trăm thu nhập? Đây là bức tranh thực tế về tài chính của bạn hiện tại, không phải kế hoạch lý tưởng.

Bước 3 - Tự động hóa khoản 20%

Ngay ngày nhận lương, chuyển 20% vào một tài khoản riêng trước khi tiêu bất kỳ khoản nào khác.

Không để cuối tháng mới để dành phần còn lại, vì thường không còn gì để dành.

Một số người dùng ứng dụng tích lũy như Tikop để tách khoản này ra khỏi tài khoản thanh toán hàng ngày.

Tiền vẫn ở đó nếu thật sự cần, nhưng không nằm trong tầm với khi mua sắm ngẫu hứng.

Đây cũng là bước đơn giản nhất để biến [tiết kiệm tự động] thành thói quen thực sự.

[INTERNAL LINK: tiết kiệm tự động → /blog/tiet-kiem-tu-dong-nguoi-moi-di-lam]

50/30/20 so với các phương pháp khác

| Phương pháp | Ưu điểm | Phù hợp ai |

| 50/30/20 | Đơn giản, chỉ 3 nhóm | Người mới bắt đầu |

| Phương pháp 6 lọ | Chi tiết, kiểm soát 6 danh mục | Người thích kiểm soát từng khoản |

| Kakeibo | Ghi chép và suy ngẫm hàng tháng | Người thích phản tư, viết tay |

Nếu bạn mới lần đầu nghiêm túc với tài chính cá nhân, 50/30/20 là điểm vào đơn giản nhất.

Sau khi đã quen với thói quen phân bổ, bạn có thể chuyển sang [phương pháp 6 lọ] hoặc hệ thống chi tiết hơn nếu cần.

[INTERNAL LINK: phương pháp 6 lọ → /blog/quy-tac-6-lo-tai-chinh]

[INTERNAL LINK: tiết kiệm khi lương thấp → /blog/cach-tiet-kiem-tien-khi-luong-thap]

Câu hỏi thường gặp

20% tiết kiệm tính trên lương gross hay net?

Net. Luôn tính trên số tiền thực nhận vào tài khoản. Nếu lương hợp đồng 15 triệu nhưng thực nhận 13 triệu sau bảo hiểm và thuế, thì 20% là 2,6 triệu.

Tiền thưởng thì tính thế nào?

Áp dụng cùng tỷ lệ. Thưởng 10 triệu thì chuyển 2 triệu vào tiết kiệm, giữ 3 triệu cho wants và dùng 5 triệu cho chi phí thiết yếu nếu có việc cần chi.

Nếu chi phí cố định đã vượt 50% rồi thì sao?

Không cần hoảng loạn.

Đây là tín hiệu để xem lại những khoản chi lớn nhất: tiền thuê nhà, xe hay nợ.

Giảm được khoản nào thì ưu tiên giảm trước.

Trong khi chờ điều chỉnh được, vẫn duy trì tiết kiệm 10 đến 15%. Đừng để về 0.

Bắt đầu ngay hôm nay

Quy tắc 50/30/20 không yêu cầu bạn hoàn hảo ngay từ tháng đầu tiên.

Tháng đầu chỉ cần làm một việc: tính thu nhập net, rồi chuyển đúng 20% vào tài khoản riêng ngay ngày nhận lương.

Phần còn lại sẽ tự điều chỉnh dần theo thời gian.

Không có hệ thống nào hoàn hảo hơn là hệ thống bạn thực sự dùng được.

Đọc thêm [hướng dẫn tiết kiệm tiền toàn diện] để hiểu sâu hơn về các bước xây dựng tài chính cá nhân vững chắc.

[INTERNAL LINK: hướng dẫn tiết kiệm tiền toàn diện → /blog/tiet-kiem-tien-hieu-qua]