Tiết Kiệm Online Là Gì? Hai Loại Khác Nhau Hoàn Toàn

Trước khi so sánh lãi suất hay tính năng, cần phân biệt rõ một điều mà hầu hết người dùng bỏ qua: "tiết kiệm online" không phải một loại duy nhất.

Gộp chung hai loại này vào cùng một khái niệm là lý do nhiều người nhầm lẫn khi đánh giá rủi ro.

Loại 1: Tiết kiệm online tại ngân hàng

Bạn dùng app của Vietcombank, Techcombank, MB hay bất kỳ ngân hàng nào để gửi tiết kiệm online thay vì ra quầy.

Về bản chất, đây vẫn là sản phẩm tiết kiệm ngân hàng.

Tiền bạn gửi vẫn nằm tại ngân hàng, vẫn được bảo vệ bởi bảo hiểm tiền gửi theo quy định nhà nước, chỉ khác ở chỗ giao dịch qua màn hình điện thoại thay vì qua nhân viên tại quầy.

Loại 2: App tích lũy độc lập (Tikop, Savy...)

Đây là các công ty fintech, không phải ngân hàng. Khi bạn gửi tiền vào, tiền đó được dùng để mua chứng chỉ quỹ hoặc sản phẩm tài chính, không phải tiền gửi ngân hàng theo nghĩa pháp lý.

Lãi suất thường cao hơn, tính năng linh hoạt hơn, nhưng cơ chế bảo vệ pháp lý hoàn toàn khác.

Sự phân biệt này không phải chi tiết kỹ thuật. Nó quyết định trực tiếp mức độ rủi ro bạn đang chấp nhận khi chọn kênh gửi tiền.

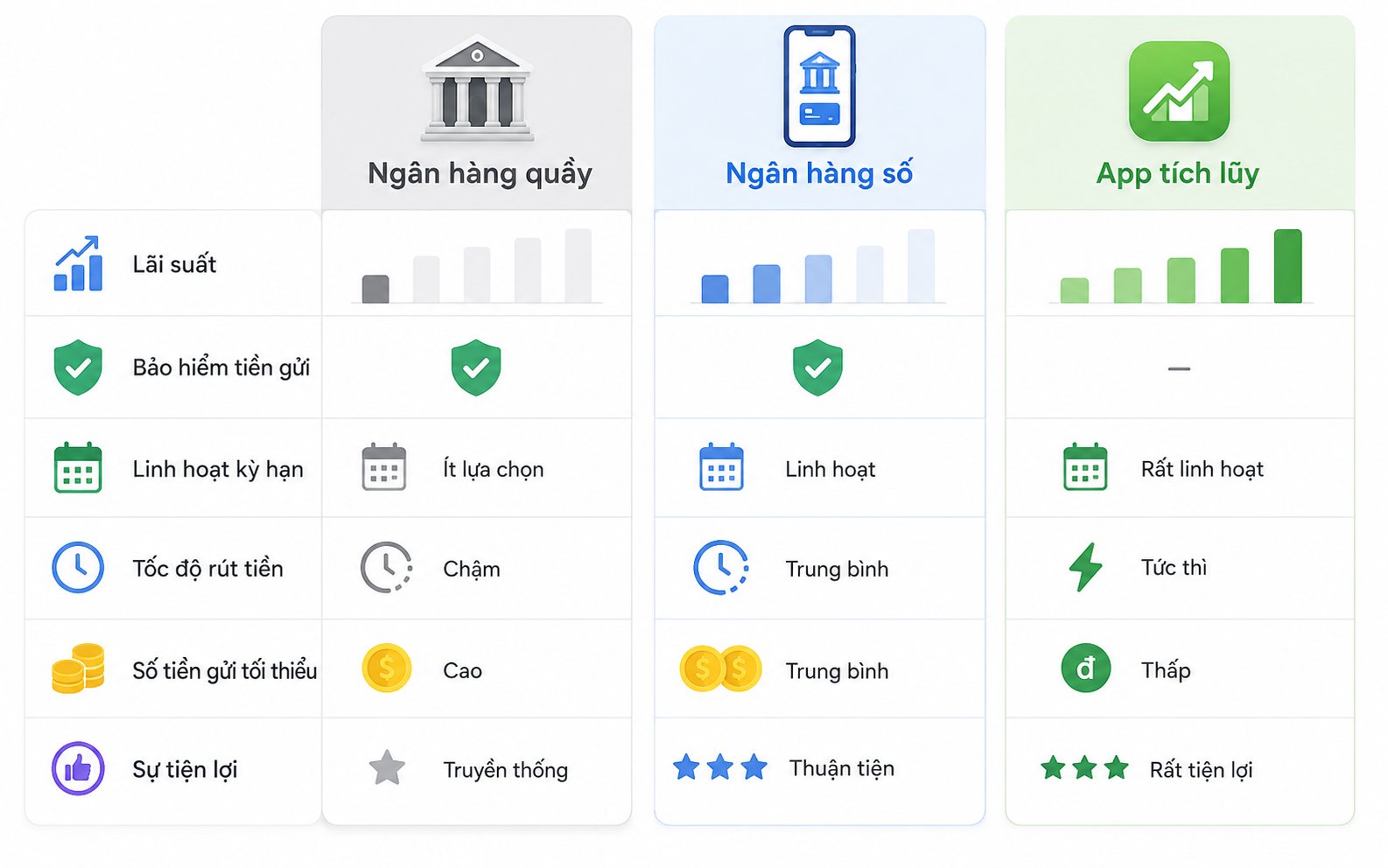

So Sánh 6 Tiêu Chí Quan Trọng Nhất

| Tiêu chí | Ngân hàng (tại quầy) | Ngân hàng số (app) | App tích lũy (Tikop) |

| Lãi suất | 4–6,5%/năm | 4,5–7%/năm | 4,6%–7,5%/năm |

| Bảo hiểm tiền gửi | Có (≤ 125 triệu) | Có (≤ 125 triệu) | Không (sản phẩm đầu tư) |

| Kỳ hạn | Cố định (rút sớm mất lãi) | Cố định | Linh hoạt |

| Tốc độ rút tiền | 1–3 ngày làm việc | Ngay/T+1 | Trong vòng 30 giây |

| Số tiền tối thiểu | 100.000–1 triệu | 50.000–500.000đ | 10.000đ |

| Tiện lợi | Thấp (phải ra quầy) | Cao | Cao nhất |

Lãi suất ngân hàng tham khảo tháng 06/2026, tổng hợp từ các ngân hàng thương mại theo dữ liệu Ngân hàng Nhà nước Việt Nam.

Lãi suất Tikop cập nhật 25/05/2026, có thể thay đổi theo kỳ hạn và chính sách từng thời điểm.

Hai điểm cần lưu ý khi đọc bảng này:

Về lãi suất: Chênh lệch 1–2% nghe nhỏ, nhưng với 100 triệu gửi 10 năm, mỗi phần trăm lãi suất chênh lệch tương đương hàng chục triệu đồng khi tính lãi kép.

Đây là lý do nhiều người quyết định dịch chuyển một phần tiền sang kênh lãi suất cao hơn.

Mức lãi hiện tại của các kênh phổ biến.

Về bảo hiểm tiền gửi: Cột "Không" ở app tích lũy là thông tin nhiều người chưa biết khi lần đầu dùng app fintech.

Đây là điểm mấu chốt cần hiểu rõ trước khi quyết định, và sẽ được giải thích chi tiết ngay bên dưới.

Gửi Tiết Kiệm Online Có An Toàn Không?

Đây là câu hỏi quan trọng nhất, và câu trả lời phụ thuộc vào bạn đang dùng loại nào.

Ngân Hàng Số: Mức Bảo Vệ Cao Nhất

An toàn theo nghĩa đầy đủ nhất. Tiền bạn gửi qua app ngân hàng được bảo hiểm tiền gửi do Bảo hiểm Tiền gửi Việt Nam bảo đảm lên đến 125 triệu đồng mỗi người gửi tại một tổ chức tín dụng (theo quy định hiện hành tại Nghị định 68/2013/NĐ-CP và các văn bản sửa đổi).

Nếu ngân hàng mất khả năng thanh toán, bạn vẫn được bồi thường phần trong hạn mức đó.

Với các ngân hàng thương mại lớn, rủi ro thực tế trong điều kiện bình thường là rất thấp.

Cái bạn đổi lấy sự an toàn này là lãi suất thấp hơn và ít linh hoạt hơn.

Rút tiết kiệm có kỳ hạn trước ngày đáo hạn tại hầu hết ngân hàng đồng nghĩa với mất toàn bộ lãi kỳ hạn, nhận về chỉ lãi không kỳ hạn (thường 0,1–0,5%/năm).

App Tích Lũy Độc Lập: Cơ Chế Bảo Vệ Khác

Câu trả lời ở đây cần được giải thích cẩn thận, không nên đơn giản hóa thành "an toàn" hay "không an toàn".

Tikop do Techlab JSC vận hành, được cấp phép và chịu sự quản lý của Ủy ban Chứng khoán Nhà nước

Khi bạn gửi tiền vào Tikop, tiền đó được dùng để mua chứng chỉ quỹ, không nằm trong tài khoản tiết kiệm ngân hàng.

Điểm cốt lõi về bảo vệ tài sản: toàn bộ tài sản khách hàng được lưu ký tại Ngân hàng Lưu ký độc lập, tách biệt hoàn toàn với tài sản của công ty Tikop.

Nếu Tikop gặp khó khăn tài chính, tài sản của bạn không bị dùng để thanh lý nợ của công ty.

Cần nói thẳng điểm này: không có bảo hiểm tiền gửi theo nghĩa ngân hàng. Bạn đang sở hữu chứng chỉ quỹ, một sản phẩm đầu tư được quản lý và giám sát bởi cơ quan nhà nước, nhưng không phải tiền gửi có bảo hiểm nhà nước.

Cách diễn đạt chính xác nhất: app tích lũy như Tikop an toàn ở mức "sản phẩm đầu tư được cấp phép và giám sát bởi cơ quan nhà nước", không phải mức "tiền gửi ngân hàng có bảo hiểm nhà nước".

Hai mức độ này khác nhau thực chất, và bạn nên biết mình đang chọn cái nào thay vì phát hiện ra sau khi đã gửi tiền.

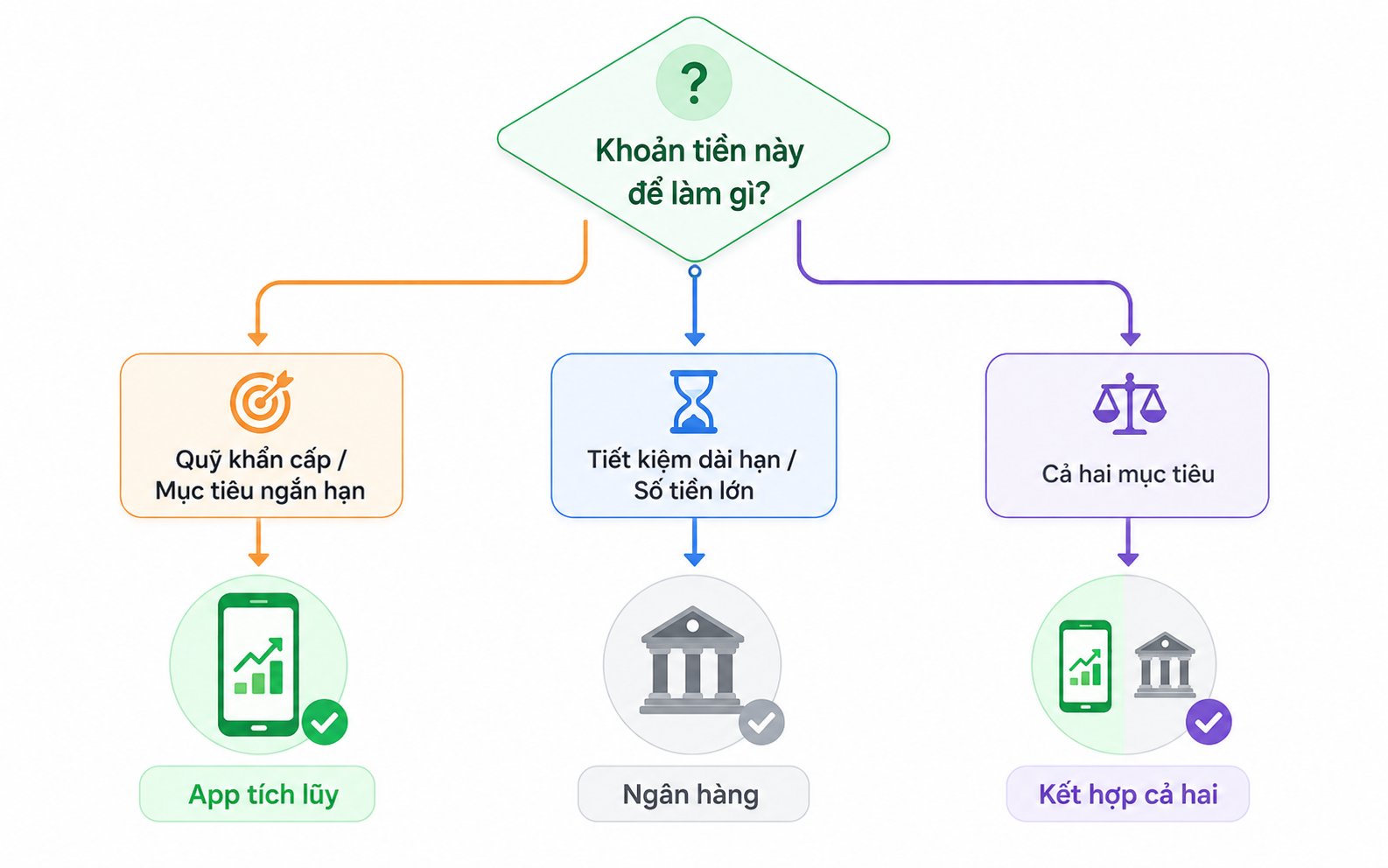

Khi Nào Dùng App Tích Lũy, Khi Nào Dùng Ngân Hàng?

Không có kênh nào "tốt hơn tuyệt đối". Câu hỏi đúng phải là: khoản tiền này dùng để làm gì, và khi nào bạn cần dùng đến nó?

Chọn app tích lũy khi:

- Số tiền dưới 125 triệu và bạn muốn lãi suất cạnh tranh hơn

- Cần linh hoạt rút một phần bất kỳ lúc nào, kể cả cuối tuần và ngày lễ

- Đang tiết kiệm cho mục tiêu ngắn hoặc trung hạn (1–3 năm) như mua xe, du lịch hoặc đặt cọc nhà

- Muốn gửi thêm từng khoản nhỏ đều đặn mà không bị ràng buộc kỳ hạn cứng

Một điểm mà ít sản phẩm truyền thống có được: app tích lũy như Tikop (lợi nhuận 4,6%–7,5%/năm tùy kỳ hạn, cập nhật 25/05/2026) cho phép rút trước một phần tiền trong kỳ hạn, phần còn lại vẫn giữ nguyên lợi nhuận theo kỳ hạn gốc, không bị reset về 0.

Với tiết kiệm ngân hàng thông thường, muốn rút một phần thường phải tất toán cả sổ.

Chọn ngân hàng khi:

- Số tiền lớn, đặc biệt trên 125 triệu (trường hợp vượt hạn mức bảo hiểm, cân nhắc chia tiền sang nhiều ngân hàng khác nhau)

- Ưu tiên mức bảo vệ bảo hiểm tiền gửi nhà nước tuyệt đối

- Gửi kỳ hạn dài và chắc chắn không cần rút sớm

Chiến lược kết hợp nhiều người đang áp dụng:

Quỹ khẩn cấp (3–6 tháng chi phí sinh hoạt, cần rút ngay khi có sự cố) phù hợp với app tích lũy linh hoạt, lãi suất cao hơn gửi không kỳ hạn ngân hàng, rút được trong vài chục giây.

Tiết kiệm dài hạn với số tiền lớn hoặc khoản tiền "tuyệt đối không được mất" thì ngân hàng có uy tín phù hợp hơn.

cách xây dựng quỹ dự phòng 6 tháng để biết cách tính số tiền cần chuẩn bị trong quỹ này.

Câu Hỏi Thường Gặp Về Tiết Kiệm Online

Tiền trong app tích lũy có mất không nếu công ty phá sản?

Tài sản khách hàng (chứng chỉ quỹ bạn sở hữu) được lưu ký tại Ngân hàng Lưu ký độc lập, tách biệt với tài sản của công ty vận hành.

Trong trường hợp công ty gặp vấn đề pháp lý hoặc tài chính, tài sản bạn sở hữu không bị dùng để thanh lý nợ.

Tuy nhiên, giá trị chứng chỉ quỹ vẫn phụ thuộc vào hiệu suất của sản phẩm bên dưới, không được bảo đảm cố định như tiền gửi ngân hàng.

Rút tiền từ app tích lũy mất bao lâu?

Với Tikop, giao dịch rút tiền xử lý trong vòng 30 giây, hoạt động 24/7 kể cả cuối tuần và ngày lễ.

So sánh với tiết kiệm ngân hàng truyền thống tại quầy mất 1–3 ngày làm việc, đây là khác biệt rõ rệt về trải nghiệm khi cần tiền gấp.

Tiết kiệm online qua app fintech có giống gửi tiết kiệm ngân hàng không?

Không giống, dù tên gọi nghe tương tự

Tiết kiệm ngân hàng là hợp đồng tiền gửi, có bảo hiểm nhà nước, lãi suất cố định theo hợp đồng. App tích lũy fintech là sản phẩm đầu tư vào chứng chỉ quỹ, không có bảo hiểm tiền gửi theo nghĩa ngân hàng, được quản lý bởi Ủy ban Chứng khoán Nhà nước thay vì Ngân hàng Nhà nước.

Phân biệt rõ hai loại này trước khi quyết định gửi tiền để không bị bất ngờ về cách hoạt động.

Kết Luận

Tiết kiệm online không phải lựa chọn giữa "hiện đại" và "truyền thống".

Đó là quyết định về mức độ bảo vệ bạn cần và mức lãi suất bạn muốn nhận, hai thứ luôn có sự đánh đổi với nhau.

Ngân hàng số cho bảo hiểm tiền gửi nhà nước nhưng lãi thấp hơn và kém linh hoạt hơn.

App tích lũy fintech cho lãi cao hơn và rút linh hoạt hơn nhưng không có bảo hiểm tiền gửi theo nghĩa ngân hàng.

Cả hai đều có chỗ đứng phù hợp tùy mục đích của từng khoản tiền.

Bước tiếp theo: xác định mỗi khoản tiền bạn đang giữ dùng để làm gì, cần rút khi nào, sau đó chọn kênh phù hợp thay vì để mặc một chỗ vì thói quen.

Bức tranh đầy đủ về cách phân bổ từng khoản theo mục đích.

Lưu ý: Lợi nhuận từ các sản phẩm tích lũy là dự kiến và có thể thay đổi theo chính sách từng thời kỳ. Nội dung bài viết chỉ mang tính tham khảo, không phải tư vấn tài chính cá nhân.