Không Có Con Số "Chuẩn" Nhưng Có Benchmark

Theo benchmark tài chính cá nhân được áp dụng phổ biến ở Đông Nam Á (dựa trên khuyến nghị từ MoneySense Singapore và các chuyên gia hoạch định tài chính khu vực), mức tiết kiệm lý tưởng tăng dần theo độ tuổi vì một lý do cốt lõi: thời gian để tiền sinh lãi kép ngắn dần mỗi năm bạn chậm lại.

| Độ tuổi | Mức tối thiểu | Mức lý tưởng |

| 22-25 tuổi | 10% | 15% |

| 26-30 tuổi | 15% | 20% |

| 31-35 tuổi | 20% | 25% |

| 35+ tuổi | 25% | 30%+ |

Nếu bạn 24 tuổi và đang tiết kiệm 10% thu nhập, bạn đang đi đúng hướng.

Nếu bạn 33 tuổi và vẫn đang ở mức 10%, bạn đang chậm hơn benchmark, không phải vì làm sai mà vì thời gian để tiền làm việc thay bạn đang ngắn lại từng năm.

Tại sao mức lại tăng theo tuổi? Khi bạn 22 tuổi, mỗi đồng tiết kiệm hôm nay có tới 40 năm để sinh lãi kép.

Khi bạn 35 tuổi, khoảng thời gian đó rút xuống còn 27 năm.

Thời gian là tài sản tài chính lớn nhất của người trẻ và nó hao mòn theo từng năm trôi qua.

Đó là benchmark chung.

Để ra được con số cụ thể hơn, bạn cần trả lời 3 câu hỏi sau.

3 Câu Hỏi Xác Định Mức Tiết Kiệm Phù Hợp Với Bạn

Câu 1 - Mục Tiêu Tài Chính Của Bạn Là Gì?

Đây là câu hỏi quan trọng nhất, vì mỗi mục tiêu đòi hỏi một mức tiết kiệm khác nhau hoàn toàn.

Xây quỹ khẩn cấp (tương đương 6 tháng chi phí sinh hoạt): Giai đoạn đầu nên tiết kiệm mạnh, khoảng 20-30% trong 1-2 năm.

Sau khi quỹ đủ, có thể giảm xuống mức duy trì bình thường.

Mua nhà trong 5 năm:Cần tích lũy khoản trả trước đủ lớn.

Tùy vào mức giá nhà bạn nhắm tới, ước tính cần 25-35% thu nhập mỗi tháng mới đủ kịp timeline.

Về hưu thoải mái: Cần 20-25% thu nhập, duy trì liên tục trong 25-30 năm.

Nếu chưa có mục tiêu rõ ràng, mức 10-15% là điểm khởi đầu hợp lý.

Nhưng khi đã có mục tiêu cụ thể, con số cần thiết có thể gấp đôi.

Câu 2 - Chi Phí Cố Định Chiếm Bao Nhiêu % Thu Nhập Của Bạn?

Chi phí cố định là tiền thuê nhà, ăn uống hàng ngày, đi lại và hóa đơn điện nước: những khoản không thể cắt trong ngắn hạn.

Tỷ lệ này quyết định bạn còn bao nhiêu dư địa thực sự để tiết kiệm mỗi tháng.

- Chi phí cố định trên 70% thu nhập: Bắt đầu với 5%, đồng thời ưu tiên tìm cách giảm chi phí cố định, tìm chỗ ở rẻ hơn và cắt các subscription không dùng đến.

- Chi phí cố định từ 50-70%: Mục tiêu thực tế có thể nhắm là 15-20%.

- Chi phí cố định dưới 50% : Có thể nhắm đến 25-30%. Đây là nhóm có lợi thế lớn nhất để tăng tốc tích lũy.

Lấy ví dụ cụ thể: Lan, 27 tuổi, làm kế toán tại TP.HCM, lương 12 triệu.

Tiền thuê phòng, ăn uống và đi lại của Lan chiếm khoảng 65% thu nhập, tức khoảng 7,8 triệu.

Theo bảng trên, mức tiết kiệm lý tưởng cho Lan là 15-20%, tương đương 1,8-2,4 triệu mỗi tháng.

Không nhiều, nhưng đủ để bắt đầu xây quỹ.

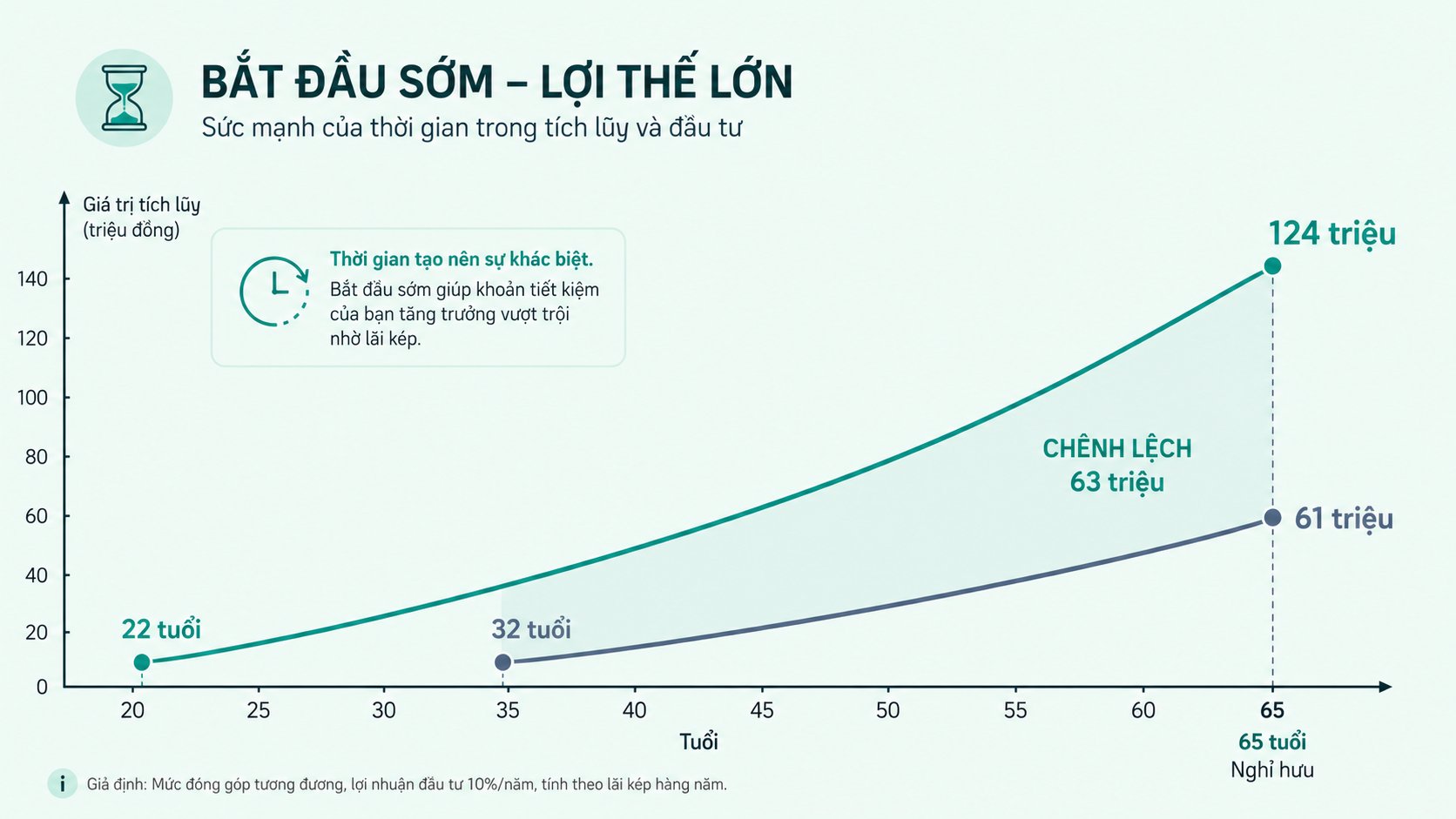

Câu 3 - Bạn Bắt Đầu Tiết Kiệm Ở Tuổi Nào?

Lãi kép hoạt động theo thời gian, không theo số tiền.

Cùng một khoản tiết kiệm hàng tháng, bắt đầu sớm 10 năm có thể tạo ra kết quả gấp đôi.

Lấy ví dụ cụ thể với 50.000đ/tháng ở mức lãi suất 7%/năm:

- 22 tuổi, tiết kiệm 40 năm: khoảng 124 triệu đồng

- 32 tuổi, tiết kiệm 30 năm: khoảng 61 triệu đồng

Cùng số tiền mỗi tháng.

Chênh nhau 10 năm bắt đầu.

Kết quả chênh hơn 63 triệu đồng.

63 triệu đó không phải tiền bạn tiết kiệm thêm.

Đó là tiền từ thời gian.

Nếu bạn bắt đầu muộn, không phải không làm được.

Nhưng cần tiết kiệm nhiều hơn mỗi tháng để bù lại khoảng thời gian đã qua.

Bảng Tính Mức Tiết Kiệm Khuyến Nghị Theo Thu Nhập

Dựa trên ba yếu tố trên, bảng sau cho thấy mức tiết kiệm tham khảo theo mức lương phổ biến tại Việt Nam:

| Thu nhập/tháng | Mức tối thiểu | Mức lý tưởng | Số tiền tiết kiệm (theo mức lý tưởng |

| 7 triệu | 10% | 15% | 1.050.000đ |

| 10 triệu | 15% | 20% | 2.000.000đ |

| 15 triệu | 20% | 25% | 3.750.000đ |

| 20 triệu | 20% | 30% | 6.000.000đ |

| 30 triệu | 25% | 35% | 10.500.000đ |

Lưu ý: đây là mức khuyến nghị dựa trên benchmark chung.

Con số thực tế của bạn có thể khác tùy vào mục tiêu cụ thể và tỷ lệ chi phí cố định hàng tháng.

Tiết Kiệm Đúng Chỗ Quan Trọng Hơn Tiết Kiệm Bao Nhiêu

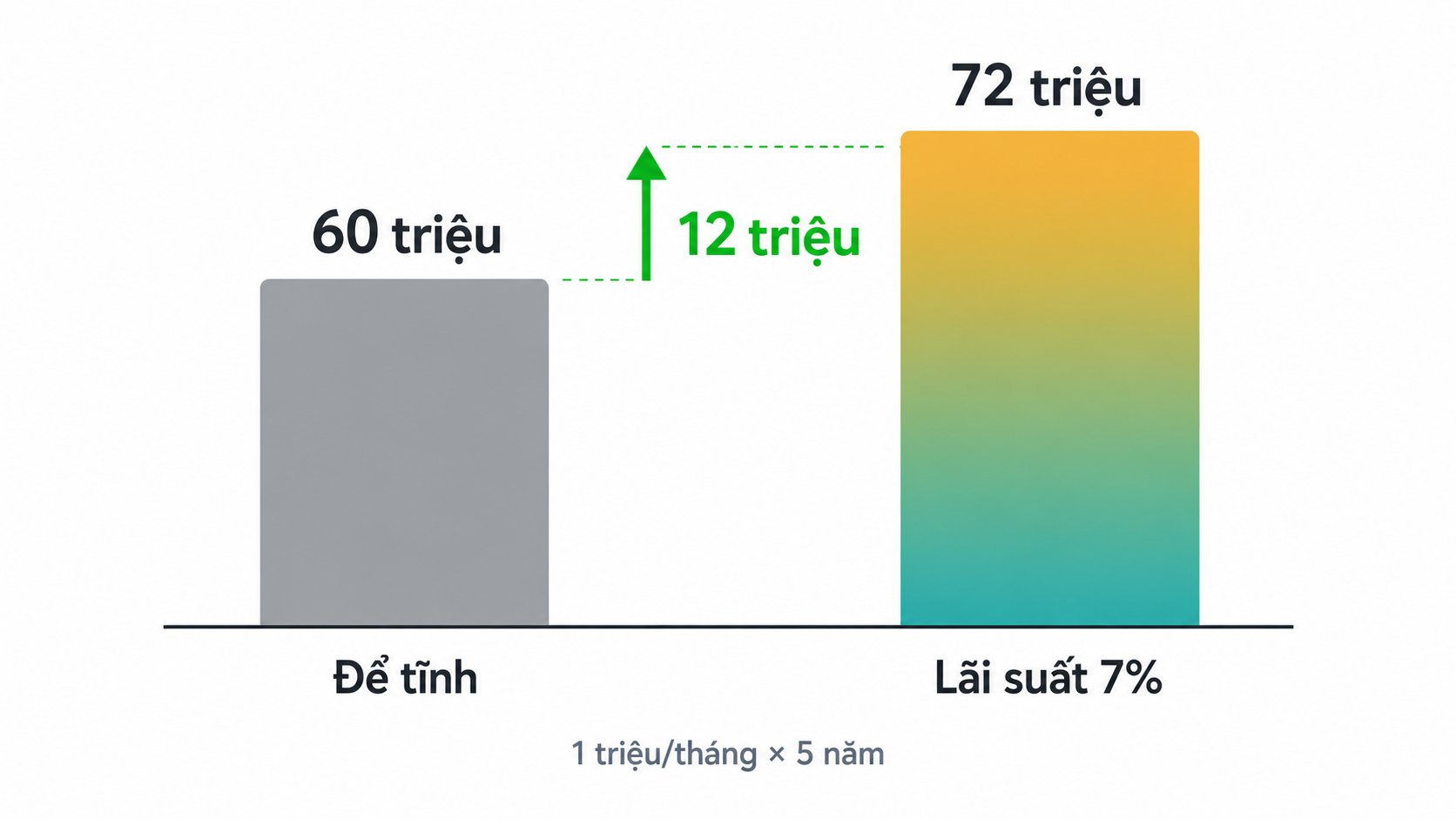

Có một điều ít người chú ý: tiết kiệm 1 triệu/tháng để trong ví hoặc tài khoản không sinh lãi thì sau 5 năm bạn có đúng 60 triệu.

Tiết kiệm đúng chỗ có lãi suất 7%/năm, cùng số tiền đó sau 5 năm bạn có thể có hơn 72 triệu đồng.

Chênh lệch 12 triệu không đến từ việc bạn bỏ thêm tiền. Nó đến từ lãi kép, từ việc tiền sinh ra tiền trong khi bạn vẫn đi làm bình thường.

Sau 1 năm khoảng cách có vẻ nhỏ.

Sau 10 năm, 12 triệu đó đủ để mua thêm một chiếc xe máy hoặc trả một phần khoản vay nhà.

Đây là lý do chỗ bạn để tiền quan trọng không kém con số bạn để.

Các ứng dụng tích lũy như Tikop cho phép bắt đầu từ 50.000đ, linh hoạt rút một phần khi cần trong khi phần còn lại vẫn giữ nguyên lãi suất theo kỳ hạn gốc, không bị mất toàn bộ lợi nhuận như nhiều sản phẩm khác.

Lợi nhuận tích lũy hiện tại từ 4,6% đến 7,5%/năm tùy kỳ hạn.

Lưu ý: lợi nhuận trên là mức dự kiến theo điều kiện hiện tại, có thể thay đổi theo thời gian.

Nếu Bạn Chưa Tiết Kiệm Được Gì, Bắt Đầu Từ Đây

Đọc đến đây mà thấy con số 20-25% còn quá xa?

Điều đó hoàn toàn bình thường.

Không cần bắt đầu với 20% ngay.

Thậm chí không cần bắt đầu với 10%.

Có một cách tiếp cận gọi là quy tắc 1%: mỗi tháng tăng tỷ lệ tiết kiệm thêm 1% so với tháng trước.

Bắt đầu từ 2%, tháng sau là 3%, 6 tháng sau bạn đang tiết kiệm 8% mà không cảm thấy bị ép buộc.

Thay đổi đủ nhỏ để não bộ không kháng cự, nhưng đủ để tạo ra khác biệt thực sự sau 1-2 năm.

Kết hợp thêm thói quen tự động hóa: mỗi khi lương về, chuyển ngay phần tiết kiệm sang tài khoản riêng trước khi chi tiêu.

Dù chỉ là 200.000đ, thói quen này có giá trị hơn con số.

Bộ não người luôn tìm cách xài tiền có sẵn.

Khi bạn tách phần tiết kiệm ra trước, phần còn lại mới là "tiền của tháng này" và bạn sẽ tự điều chỉnh chi tiêu theo đó một cách tự nhiên.

Câu Hỏi Thường Gặp

Tiết kiệm 10% lương mỗi tháng có đủ không?

Đủ để bắt đầu, chưa đủ để về đích nhanh.

10% là ngưỡng tối thiểu cho người dưới 25 tuổi chưa có quỹ khẩn cấp.

Khi thu nhập tăng hoặc chi phí cố định giảm, cố gắng đưa tỷ lệ lên 15-20% để đảm bảo các mục tiêu tài chính trung hạn.

Quan trọng hơn là duy trì đều đặn: 10% mỗi tháng không nghỉ sẽ tốt hơn nhiều so với 20% ba tháng rồi bỏ cuộc.

Nên tiết kiệm trước hay trả nợ trước?

Phụ thuộc vào lãi suất khoản nợ.

Nếu bạn đang có nợ lãi suất cao (thẻ tín dụng 20-30%/năm), ưu tiên trả nợ trước vì không khoản tiết kiệm nào sinh lãi cao hơn mức lãi bạn đang trả.

Nếu là khoản vay thấp (vay mua nhà 8-10%/năm), có thể song song: giữ mức tiết kiệm tối thiểu 5-10% trong khi trả nợ, để không hoàn toàn mất thói quen tích lũy.

Tiết kiệm bao nhiêu mỗi tháng thì mua được nhà?

Nếu nhắm căn hộ 2 tỷ, down payment 30% tức 600 triệu, timeline 5 năm: mỗi tháng cần tiết kiệm khoảng 10 triệu (không tính lãi).

Nếu lương 15 triệu, con số này chiếm 67% thu nhập, gần như không khả thi nếu không có thu nhập phụ.

Với thu nhập hộ gia đình hoặc có hỗ trợ từ gia đình, con số trở nên thực tế hơn.

Kết Luận

Tiết kiệm bao nhiêu mỗi tháng là đủ không phải một con số cố định cho tất cả mọi người.

Phụ thuộc vào mục tiêu của bạn, tỷ lệ chi phí cố định và tuổi bắt đầu, con số lý tưởng sẽ khác nhau.

Benchmark 10-20% là điểm khởi đầu tốt cho hầu hết mọi người dưới 35 tuổi.

Con số tiết kiệm lý tưởng, dù là 20% hay 30%, chỉ có ý nghĩa khi bạn thực sự làm được đều đặn tháng này qua tháng khác.

Một người tiết kiệm 5% đều đặn trong 10 năm sẽ tích lũy được nhiều hơn người tiết kiệm 20% nhưng bỏ ngang sau vài tháng.

Bắt đầu với con số bạn làm được hôm nay.

Tăng dần khi sẵn sàng.