Lãi Suất Kép Là Gì?

Lãi suất kép (compound interest) là cách tính lãi dựa trên cả số tiền gốc lẫn phần lãi đã tích lũy từ các kỳ trước.

Nghe có vẻ đơn giản, nhưng đây chính là điểm mấu chốt tạo ra sự khác biệt khổng lồ theo thời gian.

So sánh nhanh với lãi đơn (simple interest).

Bạn gửi 100 triệu đồng với lãi suất 7%/năm trong 5 năm:

Lãi đơn: Mỗi năm chỉ tính lãi trên 100 triệu gốc, không thay đổi.

- Lãi mỗi năm: 7 triệu đồng

- Sau 5 năm: 100 triệu + 35 triệu = 135 triệu

Lãi kép:Lãi năm 1 được cộng vào gốc, năm 2 tính lãi trên số tiền mới lớn hơn.

- Năm 1: 100 triệu × 7% = 7 triệu → tổng 107 triệu

- Năm 2: 107 triệu × 7% = 7,49 triệu → tổng 114,49 triệu

- Năm 3: 114,49 triệu × 7% = 8,01 triệu → tổng 122,5 triệu

- Năm 4: 122,5 triệu × 7% = 8,57 triệu → tổng 131,1 triệu

- Năm 5: 131,1 triệu × 7% = 9,18 triệu → tổng 140,26 triệu

Chênh lệch sau 5 năm: 5,26 triệu. Không ấn tượng lắm phải không?

Đó là vì bạn chưa nhìn đủ xa.

Sức Mạnh Của Lãi Kép Theo Thời Gian

Đây là lúc lãi kép bắt đầu cho thấy sức mạnh thực sự:

| Gốc | Lãi suất | Thời gian | Tổng tiền (lãi kép) |

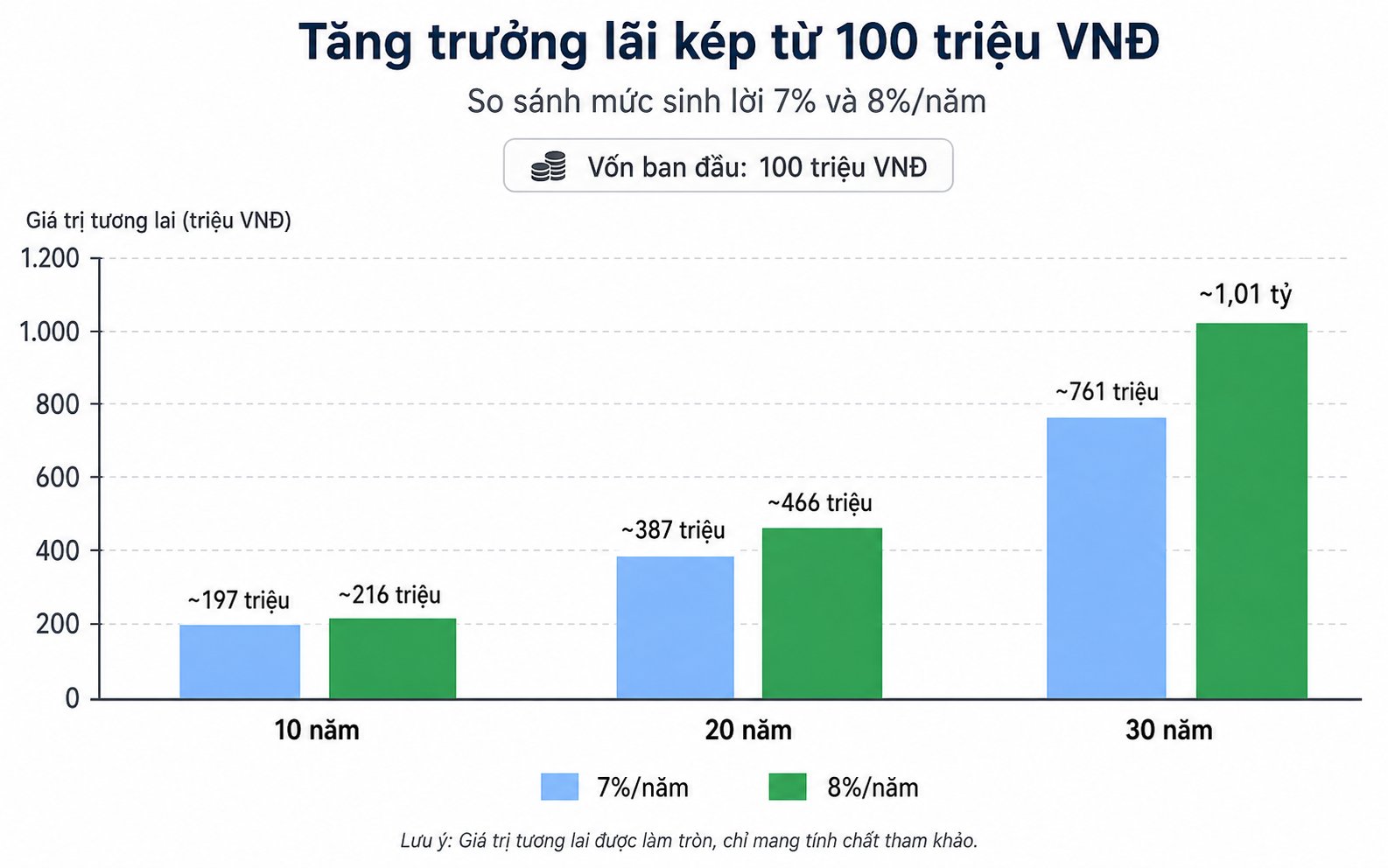

| 100 triệu | 7%/năm | 10 năm | 196,7 triệu |

| 100 triệu | 7%/năm | 20 năm | 386,9 triệu |

| 100 triệu | 7%/năm | 30 năm | 761,2 triệu |

| 100 triệu | 8%/năm | 20 năm | 466,1 triệu |

| 100 triệu | 8%/năm | 30 năm | 1.006 triệu |

Từ 100 triệu gốc, sau 30 năm ở lãi suất 8%, bạn có hơn 1 tỷ đồng.

Không cần làm thêm gì, không cần bỏ thêm tiền.

Chỉ cần thời gian và kỷ luật không rút ra.

Lưu ý thêm: chênh lệch chỉ 1% lãi suất giữa 7% và 8% tạo ra 245 triệu tiền chênh lệch sau 30 năm.

Đây là lý do vì sao lãi suất lại quan trọng đến vậy, ngay cả khi bạn chỉ chênh 1–2%.

Quy Tắc 72: Tính Nhanh Thời Gian Nhân Đôi Tiền

Bạn không cần máy tính phức tạp để ước lượng sức mạnh lãi kép. Quy tắc 72 cho phép tính nhanh:

72 ÷ lãi suất = số năm để tiền nhân đôi

Ví dụ thực tế:

- Lãi suất 6%: 72 ÷ 6 = 12 năm để 100 triệu thành 200 triệu

- Lãi suất 7%: 72 ÷ 7 ≈ 10,3 năm

- Lãi suất 8%: 72 ÷ 8 = 9 năm

Nhưng đây mới là phần quan trọng nhất, thường bị bỏ qua: quy tắc 72 cũng áp dụng cho lạm phát.

Lạm phát Việt Nam trung bình khoảng 3–4%/năm trong nhiều năm gần đây theo số liệu Tổng cục Thống kê.

Áp công thức vào: 72 ÷ 3 = 24 năm.

Nghĩa là nếu bạn giữ 100 triệu trong két sắt không sinh lãi, sau 24 năm sức mua chỉ còn tương đương 50 triệu hôm nay.

Tiền không mất, nhưng giá trị đã mất đi một nửa.

Tiết kiệm không chỉ là giữ tiền.

Tiết kiệm là đánh bại lạm phát.

Lãi Kép Trong Thực Tế: Tích Lũy Hàng Tháng Mạnh Hơn Gửi Một Lần

Nhiều người nghĩ phải có một khoản lớn mới đáng gửi. Thực tế lại ngược lại hoàn toàn.

So sánh 3 kịch bản, cùng lãi suất 7%/năm trong 10 năm:

Kịch bản A:Gửi 50 triệu một lần ngay hôm nay

→ Sau 10 năm: 98,4 triệu

Kịch bản B: Gửi 500.000đ mỗi tháng đều đặn

→ Tổng gốc bỏ vào: 60 triệu

→ Sau 10 năm: 86,5 triệu

Kịch bản C:Gửi 1.000.000đ mỗi tháng đều đặn

→ Tổng gốc bỏ vào: 120 triệu

→ Sau 10 năm: 173 triệu

Kịch bản B cho thấy điều thú vị: bỏ vào 60 triệu gốc nhưng nhận về 86,5 triệu sau 10 năm.

Hơn 26 triệu không phải từ công sức mà từ lãi kép tích lũy dần.

Và Kịch bản C minh chứng rằng người không có sẵn 50 triệu một lúc vẫn có thể vượt Kịch bản A chỉ bằng tính đều đặn.

Thông điệp rõ ràng: đều đặn quan trọng hơn số tiền lớn một lần.

Tại Sao Bắt Đầu Sớm Quan Trọng Hơn Bắt Đầu Nhiều

Đây là ví dụ kinh điển sẽ thay đổi cách bạn nhìn về việc tiết kiệm.

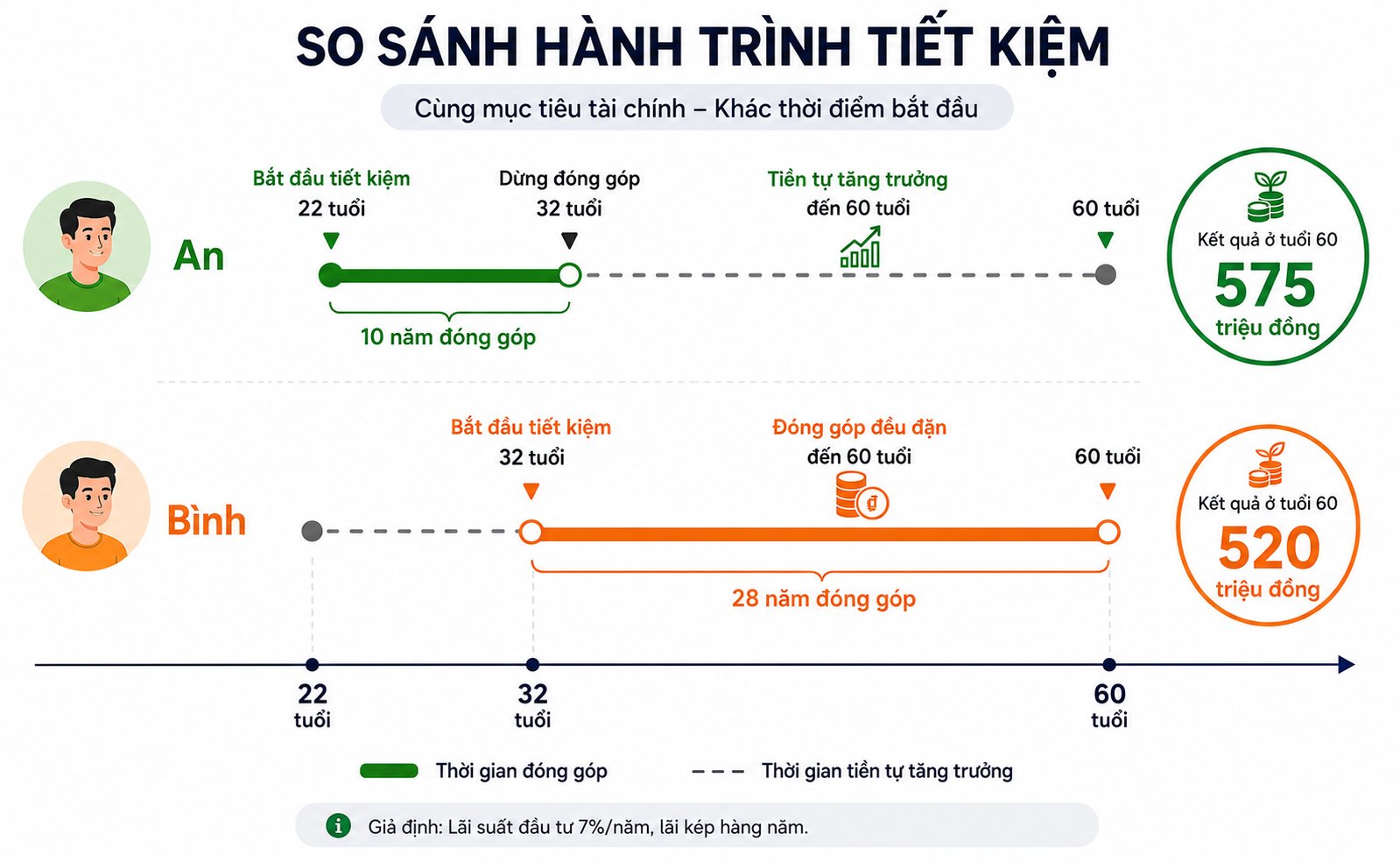

An bắt đầu gửi 500.000đ/tháng lúc 22 tuổi, lãi suất 7%/năm.

Đến 32 tuổi thì dừng hẳn, không gửi thêm, chỉ để tiền tiếp tục sinh lãi đến năm 60 tuổi.

Bình 32 tuổi mới bắt đầu.

Gửi 500.000đ/tháng đều đặn, lãi suất 7%/năm, không nghỉ cho đến khi 60 tuổi.

Kết quả ở tuổi 60:

| Số năm đóng | Tổng gốc bỏ vào | Nhận ở tuổi 60 |

| An | 10 năm | ~575 triệu |

| Bình | 28 năm | ~520 triệu |

An đóng ít hơn Bình 108 triệu tiền gốc, bỏ thời gian ít hơn gần 3 lần, nhưng về tay nhiều hơn 55 triệu ở tuổi 60.

Đây không phải phép màu.

Đây là toán học của 10 năm đầu tiên, khi lãi kép có đủ thời gian để nhân lên nhiều lần trước khi Bình kịp bắt đầu.

Cứ mỗi năm trì hoãn, bạn mất đi một lần nhân.

Cách Tận Dụng Lãi Kép Trong Cuộc Sống

Biết lý thuyết là một chuyện. Áp dụng được mới quan trọng.

Bắt đầu sớm nhất có thể, dù số tiền nhỏ.

Ví dụ của An đã chứng minh: 10 năm đầu tiên có giá trị hơn 28 năm tiếp theo.

Đừng chờ "có nhiều tiền hơn" mới bắt đầu. 200 nghìn mỗi tháng vẫn tốt hơn không có gì.

Tìm kênh lãi suất cao hơn 1–2%.

Chênh lệch nhỏ trong ngắn hạn, nhưng sau 20–30 năm tạo ra hàng trăm triệu khác biệt.

Ứng dụng tích lũy như Tikop cung cấp lãi suất 4,6%–7,5%/năm tùy kỳ hạn (cập nhật 25/05/2026), phù hợp để gửi đều đặn hàng tháng và hưởng compound effect ngay cả với số tiền nhỏ.

Không rút sớm.

Mỗi lần rút tiền ra là phá vỡ vòng tích lũy.

Nếu cần linh hoạt, chọn sản phẩm cho phép rút một phần mà phần còn lại vẫn giữ nguyên lãi, thay vì phải tất toán toàn bộ.

Tái đầu tư lãi thay vì tiêu.

Khi lãi được trả ra, để nó tiếp tục sinh lãi thêm.

Đây là cốt lõi của compound effect: lãi sinh lãi, lãi của lãi lại sinh lãi nữa.

Nếu bạn muốn xây dựng nền tảng tiết kiệm bài bản từ đầu,để có bức tranh đầy đủ hơn.

Lưu ý:Lợi nhuận từ các sản phẩm tích lũy là dự kiến và có thể thay đổi theo chính sách từng thời kỳ.

Nội dung bài viết chỉ mang tính chất tham khảo, không phải tư vấn tài chính cá nhân.

Câu Hỏi Thường Gặp Về Lãi Suất Kép

Công thức tính lãi suất kép là gì?

Công thức cơ bản: A = P × (1 + r/n)^(n×t), trong đó A là số tiền cuối kỳ, P là gốc ban đầu, r là lãi suất năm, n là số lần ghép lãi trong năm và t là số năm.

Ví dụ: 100 triệu × (1 + 0,07/1)^(1×10) = 196,7 triệu sau 10 năm.

Lãi kép và lãi đơn khác nhau ở điểm nào quan trọng nhất?

Lãi đơn tính lãi chỉ trên gốc ban đầu, không thay đổi.

Lãi kép tính lãi trên cả gốc lẫn lãi đã tích lũy, tạo ra hiệu ứng "lãi sinh lãi".

Chênh lệch nhỏ ở 5 năm nhưng có thể lên đến hàng trăm triệu ở 20–30 năm.

Bắt đầu tiết kiệm với lãi kép từ bao nhiêu tiền là đủ?

Không có mức tối thiểu cố định.

Như ví dụ An vs Bình chứng minh, 500.000đ/tháng bắt đầu lúc 22 tuổi mang lại kết quả tốt hơn gửi nhiều hơn nhưng bắt đầu muộn 10 năm.

Nguyên tắc quan trọng nhất là bắt đầu sớm nhất có thể, dù số tiền nhỏ.

Kết Luận

Lãi suất kép là gì?

Đơn giản là lãi tính trên lãi.

Nhưng tác động của nó không hề đơn giản: 100 triệu có thể thành hơn 1 tỷ chỉ nhờ thời gian và kỷ luật không rút ra.

Ba yếu tố quyết định bạn hưởng được bao nhiêu từ lãi kép: bắt đầu sớm, đóng đều đặn và chọn kênh có lãi suất cạnh tranh.

Không cần khoản tiền lớn, không cần kiến thức tài chính phức tạp.

Mỗi tháng bỏ qua mà không tiết kiệm, bạn không chỉ mất 500 nghìn đồng.

Bạn mất 500 nghìn đó cùng với tất cả những lần nó được nhân lên trong tương lai.

Bắt đầu ngay hôm nay, dù nhỏ.