Gửi tiết kiệm có kỳ hạn là gì?

Gửi tiết kiệm có kỳ hạn là hình thức bạn gửi tiền vào ngân hàng trong một khoảng thời gian cố định, thường là 1 tháng, 3 tháng, 6 tháng hay 12 tháng.

Ngân hàng trả cho bạn lãi suất đã thỏa thuận từ trước và giữ nguyên trong suốt kỳ hạn đó.

Ưu điểm rõ nhất: an toàn tuyệt đối.

Tiền gửi tiết kiệm được [bảo hiểm tiền gửi lên đến 125 triệu đồng]mỗi ngân hàng theo quy định hiện hành.

Khi gửi 5 triệu hôm nay, bạn biết chính xác 6 tháng sau nhận về bao nhiêu.

Không có biến số, không có bất ngờ.

Lãi suất tiết kiệm kỳ hạn hiện tại tại các ngân hàng thương mại dao động từ 4% đến 5,5% mỗi năm, tùy kỳ hạn và ngân hàng.

Nhược điểm quan trọng cần biết: nếu bạn rút tiền trước kỳ hạn, bạn mất toàn bộ phần lãi kỳ hạn và chỉ nhận về lãi không kỳ hạn, thường chỉ 0,1% đến 0,5% một năm.

Gửi 6 tháng nhưng rút ở tháng thứ 4 nghĩa là 4 tháng tiết kiệm gần như không có lãi.

Ngoài ra, xét về dài hạn, lãi suất tiết kiệm thường thấp hơn tốc độ lạm phát trung bình.

Tiền không "sinh thêm tiền" nhiều nếu chỉ gửi kỳ hạn mãi mãi mà không có chiến lược rõ ràng.

Chứng chỉ quỹ là gì?

Chứng chỉ quỹ (CCQ) là hình thức bạn góp tiền vào một quỹ đầu tư, được quản lý bởi đội ngũ chuyên gia tài chính.

Thay vì tự quyết định mua trái phiếu hay cổ phiếu nào, quỹ làm điều đó thay bạn dựa trên chiến lược đầu tư đã công bố.

[INTERNAL LINK: Hướng dẫn mua chứng chỉ quỹ chi tiết từ A-Z → /chung-chi-quy-nguoi-moi-bat-dau]

Có nhiều loại quỹ, nhưng phù hợp nhất với người mới đi làm là hai loại dưới đây.

CCQ trái phiếu: Đầu tư chủ yếu vào trái phiếu chính phủ và trái phiếu doanh nghiệp. Rủi ro thấp, lợi nhuận kỳ vọng từ 5% đến 7% mỗi năm. Biến động nhỏ và ít bất ngờ khó chịu, đây là điểm xuất phát tốt cho người chưa có nhiều kinh nghiệm đầu tư.

CCQ cân bằng:Kết hợp trái phiếu và cổ phiếu. Rủi ro cao hơn CCQ trái phiếu nhưng tiềm năng lợi nhuận cũng lớn hơn, phù hợp khi bạn đã có chút kinh nghiệm và sẵn sàng chấp nhận biến động cao hơn.

Điểm khác biệt so với tiết kiệm kỳ hạn: lợi nhuận không được đảm bảo trước. CCQ trái phiếu có thể giảm nhẹ trong những giai đoạn thị trường biến động, dù mức độ thường không lớn với loại quỹ này.

Thanh khoản là ưu điểm nổi bật nhất: bạn có thể bán chứng chỉ quỹ bất cứ lúc nào và nhận tiền về tài khoản trong vòng 3 ngày làm việc (T+3). Số tiền tối thiểu để bắt đầu chỉ từ 100.000 đồng.

Nếu muốn thử CCQ mà chưa biết bắt đầu từ đâu, Tikop cho phép mua chứng chỉ quỹ từ nhiều công ty quản lý quỹ khác nhau trên cùng một ứng dụng, không thu phí nền tảng.

So sánh trực tiếp - tiết kiệm kỳ hạn và chứng chỉ quỹ

Đặt hai lựa chọn cạnh nhau để thấy rõ hơn:

| Tiêu chí | Tiết kiệm kỳ hạn | 5 đến 7%/năm |

| Lợi nhuận kỳ vọng | 4 đến 5,5%/năm | 5 đến 7%/năm |

| Đảm bảo vốn | Có (100%) | Không đảm bảo |

| Thanh khoản | Rút trước kỳ hạn mất lãi | T+3, linh hoạ |

| Vốn tối thiểu | Không giới hạn | Từ 100.000 đồng |

| Rủi ro | Rất thấp | Thấp đến trung bình |

Nhìn vào bảng, dễ có xu hướng nghiêng về CCQ vì lợi nhuận cao hơn và thanh khoản tốt hơn. Nhưng đó chính xác là cái bẫy tư duy phổ biến nhất khi người mới đi làm bắt đầu tìm hiểu tài chính cá nhân.

Tiết kiệm kỳ hạn không cạnh tranh với CCQ về lợi nhuận.

Tiết kiệm kỳ hạn bán sự chắc chắn. Bạn trả chi phí là chấp nhận lãi thấp hơn để đổi lấy thứ không định lượng được: biết chính xác tháng sau có bao nhiêu tiền trong tay. Với người mới đi làm, sự chắc chắn đó có giá trị không nhỏ. Khi bạn chưa quen với việc quản lý tiền bạc, thứ nguy hiểm nhất không phải là chọn sai kênh đầu tư. Thứ nguy hiểm nhất là đặt tiền vào kênh không phù hợp với thời điểm bạn thực sự cần dùng.

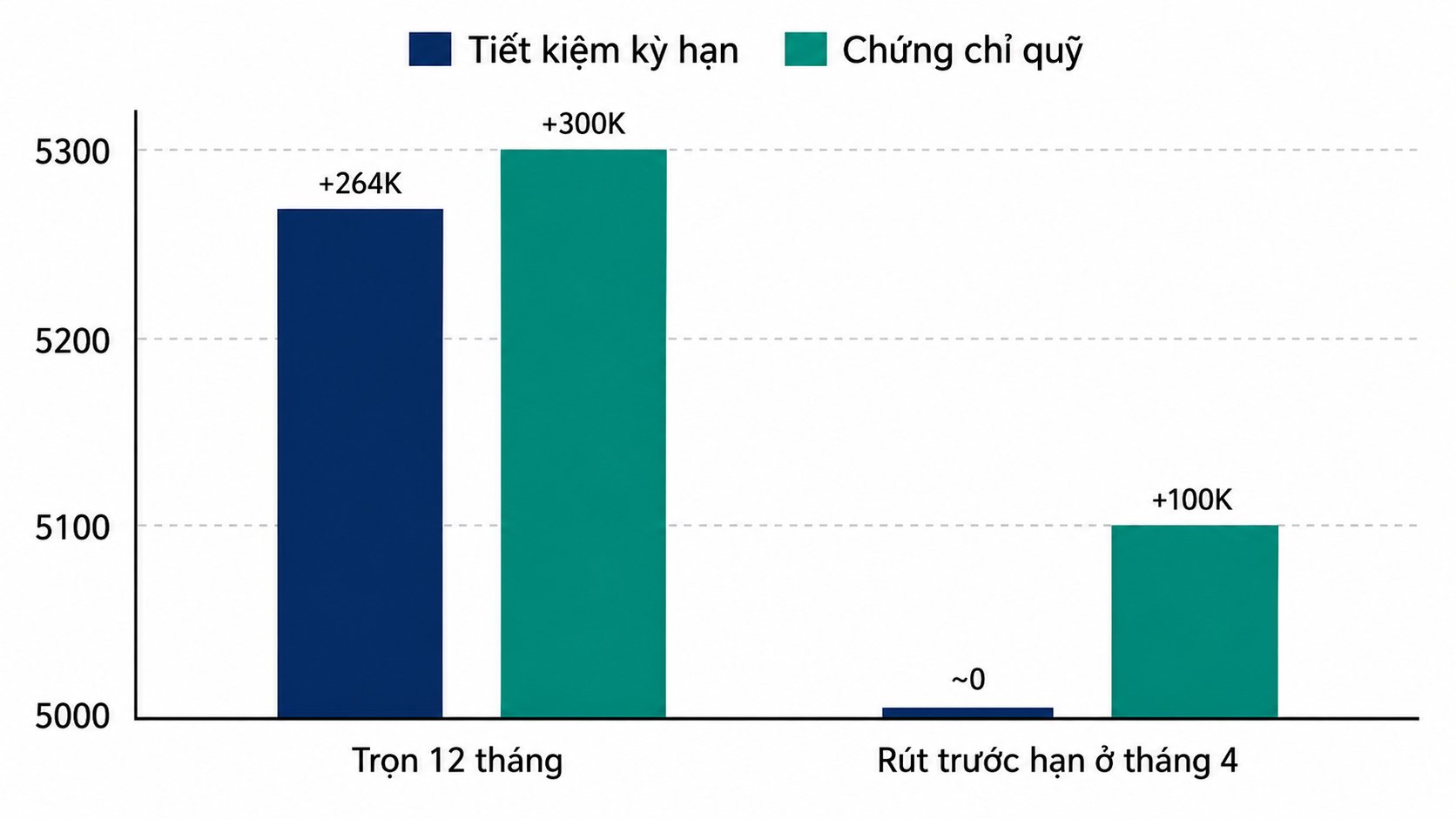

Tính toán cụ thể - 5 triệu đầu tư trong 12 tháng

Thay vì so sánh lý thuyết, hãy xem con số thực tế với cùng một kịch bản: bạn có 5 triệu và muốn để trong 12 tháng.

Kịch bản 1: Gửi tiết kiệm kỳ hạn 6 tháng, tái tục

Gửi 5 triệu với lãi suất 5,2%/năm (kỳ hạn 6 tháng, mức tham khảo, lãi suất thực tế tùy ngân hàng và thời điểm gửi).

Sau 6 tháng nhận về khoảng 5.130.000 đồng. Tái tục thêm 6 tháng với cùng mức lãi.

Cuối năm nhận về khoảng 5.264.000 đồng. Tổng lãi: khoảng 264.000 đồng.

Kịch bản 2: Mua CCQ trái phiếu

Lợi nhuận 6%/năm (mức kỳ vọng trung bình của nhiều quỹ trái phiếu tại Việt Nam; lợi nhuận thực tế có thể cao hơn hoặc thấp hơn).

Sau 12 tháng, 5 triệu tăng lên khoảng 5.300.000 đồng. Tổng lãi: khoảng 300.000 đồng.

Chênh lệch giữa hai kịch bản: khoảng 36.000 đồng sau 1 năm với số vốn 5 triệu. Không nhiều.

Nhưng đây mới là điểm quan trọng. Hãy xem kịch bản bạn cần rút tiền đột xuất vào tháng thứ 4.

Nếu đang gửi tiết kiệm kỳ hạn 6 tháng và rút ở tháng thứ 4, bạn mất toàn bộ phần lãi kỳ hạn.

Bốn tháng tiết kiệm quy về lãi không kỳ hạn, vào khoảng 1.000 đến 2.000 đồng cộng dồn.

Gần như không có gì.

Nếu đang đầu tư CCQ trái phiếu và bán ở tháng thứ 4, bạn bán chứng chỉ quỹ hôm nay và 3 ngày làm việc sau nhận tiền về tài khoản.

Phần lợi nhuận 4 tháng vẫn được tính đầy đủ, vào khoảng 100.000 đồng.

Kịch bản rút sớm này tiết lộ sự thật quan trọng hơn lãi suất: với tiết kiệm kỳ hạn, bạn phải biết chính xác khi nào cần tiền. Với chứng chỉ quỹ, bạn không cần biết trước.

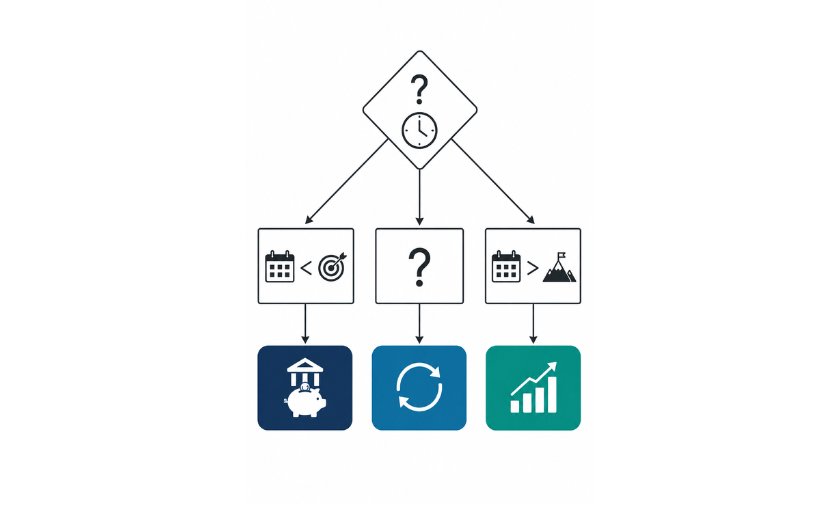

Nên chọn cái nào?

Không có đáp án đúng cho tất cả mọi người. Nhưng có một cách phân loại đơn giản dựa trên một câu hỏi: bạn cần tiền này khi nào?

Chọn tiết kiệm kỳ hạn ngắn (3 đến 6 tháng) khi:

- Bạn có mục tiêu cụ thể trong vòng dưới 1 năm như mua laptop, đóng học phí hay bổ sung quỹ khẩn cấp

- Bạn chưa quen với đầu tư và muốn bắt đầu từ thứ ít biến số nhất

- Bạn cần sự chắc chắn về con số để lập kế hoạch chi tiêu trong thời gian gần

Chọn CCQ trái phiếu khi:

- Mục tiêu trên 1 năm như mua xe, tích lũy dài hạn hay quỹ học thêm

- Bạn không có kế hoạch dùng số tiền này trong thời gian gần

- Bạn chấp nhận biến động nhỏ để đổi lấy thanh khoản tốt hơn và lợi nhuận cao hơn theo thời gian

Không biết khi nào cần tiền?

Đây là trường hợp phổ biến nhất với người mới đi làm, đặc biệt trong năm đầu tiên khi chi tiêu chưa ổn định và bất ngờ có thể đến bất cứ lúc nào.

Giải pháp không phải là chọn một trong hai mà là gửi không kỳ hạn: lãi thấp hơn kỳ hạn nhưng rút được bất cứ lúc nào mà không mất lãi đã tích lũy.

Tikop hỗ trợ cả hai lựa chọn trong cùng một ứng dụng: sản phẩm Tích lũy với tính năng rút trước một phần mà phần còn lại vẫn giữ nguyên lợi nhuận theo kỳ hạn gốc, và đầu tư CCQ từ nhiều công ty quản lý quỹ khác nhau không thu phí nền tảng.

Xem chi tiết tại Tikop.vn.

Bài trước trong series này phân tích khi nào nên bắt đầu đầu tư sau khi đã có quỹ khẩn cấp.

[INTERNAL LINK: Điều kiện trước khi lựa chọn kênh đầu tư → /dau-tu-sau-quy-khan-cap-nguoi-moi-di-lam]

Nếu bạn đang so sánh các ứng dụng tiết kiệm trên thị trường, xem thêm [INTERNAL LINK: So sánh MoMo Túi Thần Tài, Savy và Timo → /so-sanh-timo-savy-momo-tiet-kiem].

Lưu ý:Bài viết cung cấp thông tin tài chính tham khảo, không phải lời khuyên đầu tư cá nhân. Lợi nhuận kỳ vọng đề cập là mức tham khảo dựa trên dữ liệu thị trường, không đảm bảo kết quả tương lai. Đọc kỹ điều khoản sản phẩm trước khi đầu tư.

Kết luận

Gửi tiết kiệm có kỳ hạn hay mua chứng chỉ quỹ, câu trả lời không nằm ở lãi suất cao hơn hay thấp hơn.

Nó nằm ở một câu hỏi trước đó: bạn cần tiền này khi nào?

Nếu biết chính xác, gửi kỳ hạn ngắn cho mục tiêu ngắn hạn và CCQ trái phiếu cho mục tiêu dài hạn.

Nếu không chắc, đừng khóa tiền vào kỳ hạn dài chỉ vì lãi cao hơn vài phần trăm.

Chi phí của sự không linh hoạt đắt hơn bạn nghĩ.

Người mới đi làm ít khi thiếu lựa chọn.

Điều họ thường thiếu là biết câu hỏi đúng để đặt ra.

Bước tiếp theo trong hành trình tài chính của bạn: [INTERNAL LINK: Hành trình tiết kiệm tự động cho người mới đi làm → /tiet-kiem-tu-dong-nguoi-moi-di-lam].